Sadržaj

- 1. Ekonomska i društvena kretanja koja utiču na povoljnost ulaganja u zlato

- 2. Naša prognoza za zlato

- 3. Zlato u portfoliju

S obzirom na period stabilizacije zlata i porasta njegove cene tokom 2024. godine, mnogi se pitaju da li je ovo pravi momenat za ulaganje.

Trenutna situacija u svetu u aprilu 2024. godine ukazauje da ovo jeste zlatno doba za zlato , posebno u svetlu trenutnih ekonomskih i geopolitičkih uslova. Povećana potražnja zlata od strane centralnih banaka, očekivano smanjenje kamatnih stopa od strane Federalnih rezervi, kao i kontinuirane geopolitičke napetosti, zajedno stvaraju povoljne uslove za rast cene za zlato.

Ovaj plemeniti metal zaslužuje mesto u diversifikovanom portfoliju kao efikasan način za smanjenje rizika i povećanje stabilnosti, posebno u trenucima kada druge klase imovine pokazuju volatilnost ili pad vrednosti.

Ukratko o tome šta ćete čitati u tekstu:

- Cenu često uslovljava kompleksan uticaj većeg broja faktora, kao što su kurs dolara, realni kamatni prinosi, dinamika ponude i potražnje i osećaj investitora. Poslednjih godina, imalo je tendenciju da asimetrično reaguje na realne kamatne prinose, čemu je doprinelo i gomilanje ovog plemenitog metala od strane centralnih banaka.

- Naše prognoze su pozitivne zbog trenutno visokih realnih kamatnih prinosa, naglašene geopolitičke nesigurnosti, snažne tražnje od strane centralnih banaka i povećane tražnje za zlatnim nakitom u maloprodaji i od strane stanovništva.

- Zlato zaslužuje mesto u diversifikovanom portfoliju svakog dugoročnog investitora, jer može da posluži kao kratkoročna zaštita od rizičnih događaja. Takođe je zlato pouzdan dugoročni čuvar vrednosti i, što je najvažnije, diversifikator rizika portfolija.

Već vekovima je veoma tražena vrsta imovine, a u savremeno doba i popularna komponenta investicionih portfolija. Ovaj dragoceni metal je u prošlosti uvek donosio atraktivne dugoročne prinose, a cena mu u poslednjih 20 godina raste po godišnjoj stopi od oko 8%. Treba, međutim, pomenuti i da je cena zlata u pomenutom periodu bila i dosta nestabilna, pa su tako cene između 2011. i 2015. godine pale za oko 40%, da bi se zatim, 2020. godine, u potpunosti povratile. U trenutku dok pišemo ovaj članak, dragoceni metal obara sve rekorde, dostigavši, 11. marta 2024. godine, cenu od 2.180 dolara po finoj unci.

Na cenu utiče kompleksan splet makro faktora, kao i dinamika ponude i potražnje. Za svakog investitora čija je želja da formira portfolio koji će trajati kroz smenu ekonomskih ciklusa od suštinskog je značaja da razume jedinstvene karakteristike i prednosti zlata.

Cilj ove analize je da identifikuje i analizira ključne pokretače zlata, odnosno cene, njihov razvoj u prethodnom periodu, kao i način na koji investicija u zlato, u adekvatno utvrđenoj količini, može da predstavlja dodatu vrednost sa tačke gledišta raspodele imovine u portfoliju.

Ekonomska i društvena kretanja koja utiču na povoljnost ulaganja u zlato

Veliki je broj faktora koji utiču na kratanja cene za ovaj plemeniti metal, dok u nastavku možete pogledati koje su to pozitivne okolonosti dovele do povećanja cene.

1. Kurs američkog dolara

Može se slobodno reći da je vrednost dolara u prošlosti često bila u negativnoj korelaciji sa cenama zlata, koje se izražavaju u dolarima. Kada dolar oslabi, dolazi do relativnog pada zlata za imaoce drugih valuta, zbog čega tražnja raste. Isto tako, često se dešava i da zlato oslabi dok dolar jača. Ipak, bilo je i dužih perioda u kojima se ovaj odnos remetio. Tako je na primer, 2012-2013. godine, izgubilo na vrednosti 18%, dok je dolar u isto vreme bio prilično stabilan i porastao za manje od 1%.

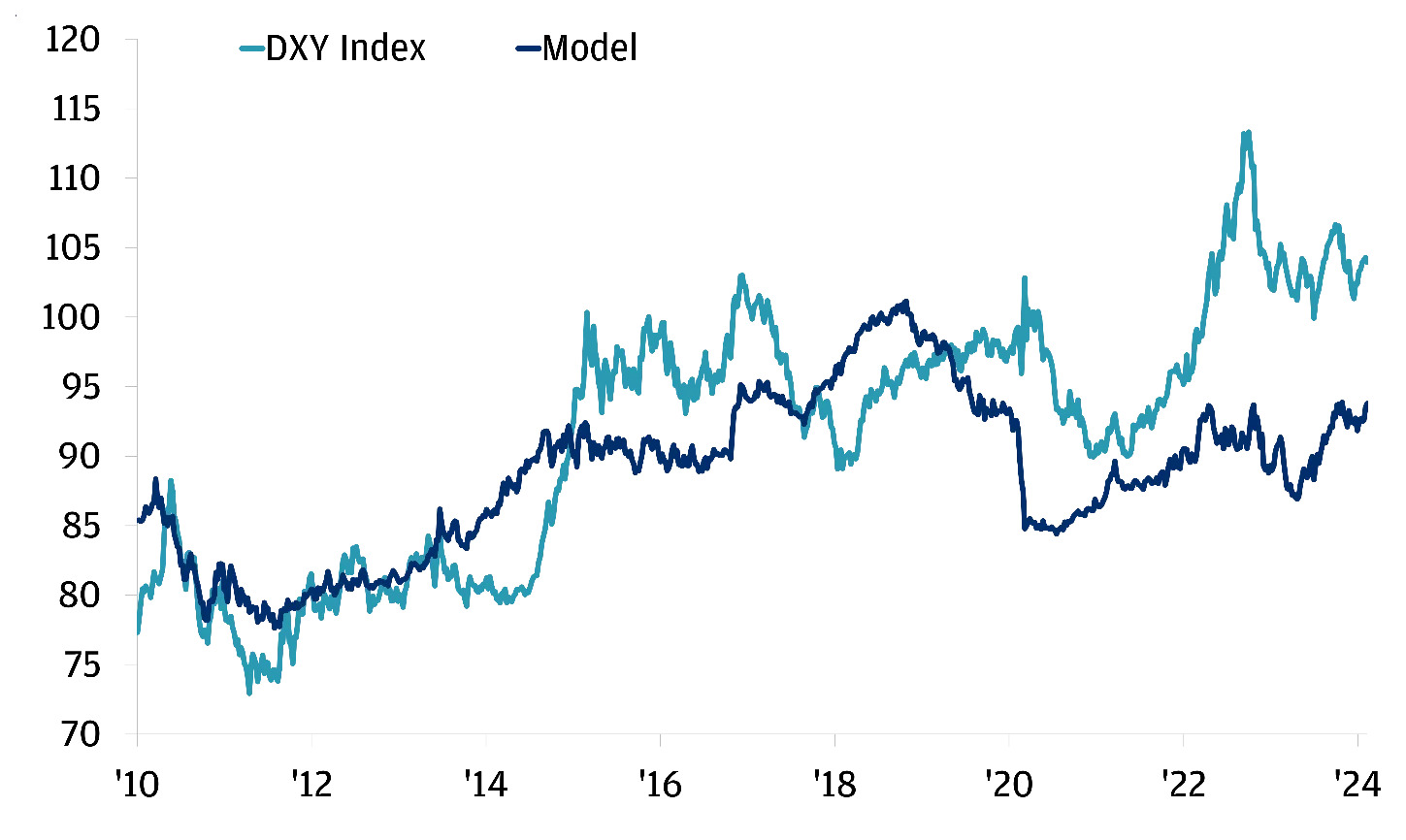

Smatramo da bi dolarsko okruženje, u narednom periodu, trebalo da bude relativno povoljno po cene za zlato. Nakon znatnog rasta u 2022. godini i slabijih performansi u 2023. godini, kurs dolara je trenutno 10-15% viši od njegove fer vrednosti, procenjene na osnovu kretanja kamatnih stopa i dugoročne prosečne vrednosti ove valute. Mislimo da će se dolar, u srednjoročnom periodu, verovatno vratiti, sa ove precenjene, na svoju prosečnu vrednost. Taj proces bi mogao da potraje, ukoliko visoke cene dolara u kratkoročnom periodu budu podržane višim cikličnim rastom u SAD u odnosu na privrede drugih velikih država. Uz tu zadršku, ne bi trebalo da vrednost dolara u narednom periodu poraste u odnosu na sadašnju. Očekujemo da će privredni rast i kamatne stope u SAD postepeno pasti na nivo jednak ostatku sveta, kada se stišaju efekti rasta cena rada, a Federalne rezerve počnu da smanjuju kamatne stope, što se očekuje u drugoj polovini 2024. godine.

VREDNOST AMERIČKOG DOLARA JE JOŠ UVEK OKO 10% PRECENJENA U ODNOSU NA RAZLIKE U KAMATNIM STOPAMA

Dolarski indeks (DXY) na osnovu petogodišnje razlike u kamatnoj stopi koja se koristi u kamatnim svopovima

Izvor: J.P. Morgan Private Bank, Bloomberg Financial L.P, podaci od 23. februara 2024. godine.

2. Promena realnih prinosa

U prošlosti je bilo perioda kada su cene bile u inverznom odnosu sa realnim kamatnim prinosima (tj. kamatnim stopama korigovanim za stopu inflacije). Kako samo zlato ne donosi prihod od kamate, realne prinose možemo posmatrati kao oportunitetne troškove posedovanja zlata. Kada realni prinosi opadnu, postaje atraktivnije od kamatonosnih klasa imovine, kao što su gotovina i dužničke hartije od vrednosti. Tim inverznim odnosom objašnjava se i veliki deo rasta cene za zlato od devedesetih godina prošlog veka, otkad realni prinosi ostvaruju nižu stopu rasta i doživljavaju strukturni pad. I nagli skokovi cena poput onih iz perioda 2008-2012. i 2019-2021. godine mogu se pripisati padu realnih prinosa čak u negativnu teritoriju, a što je izazvano globalnim povećanjem količine novca u opticaju i ZIRP monetarnom politikom, to jest politikom nultih kamatnih stopa.

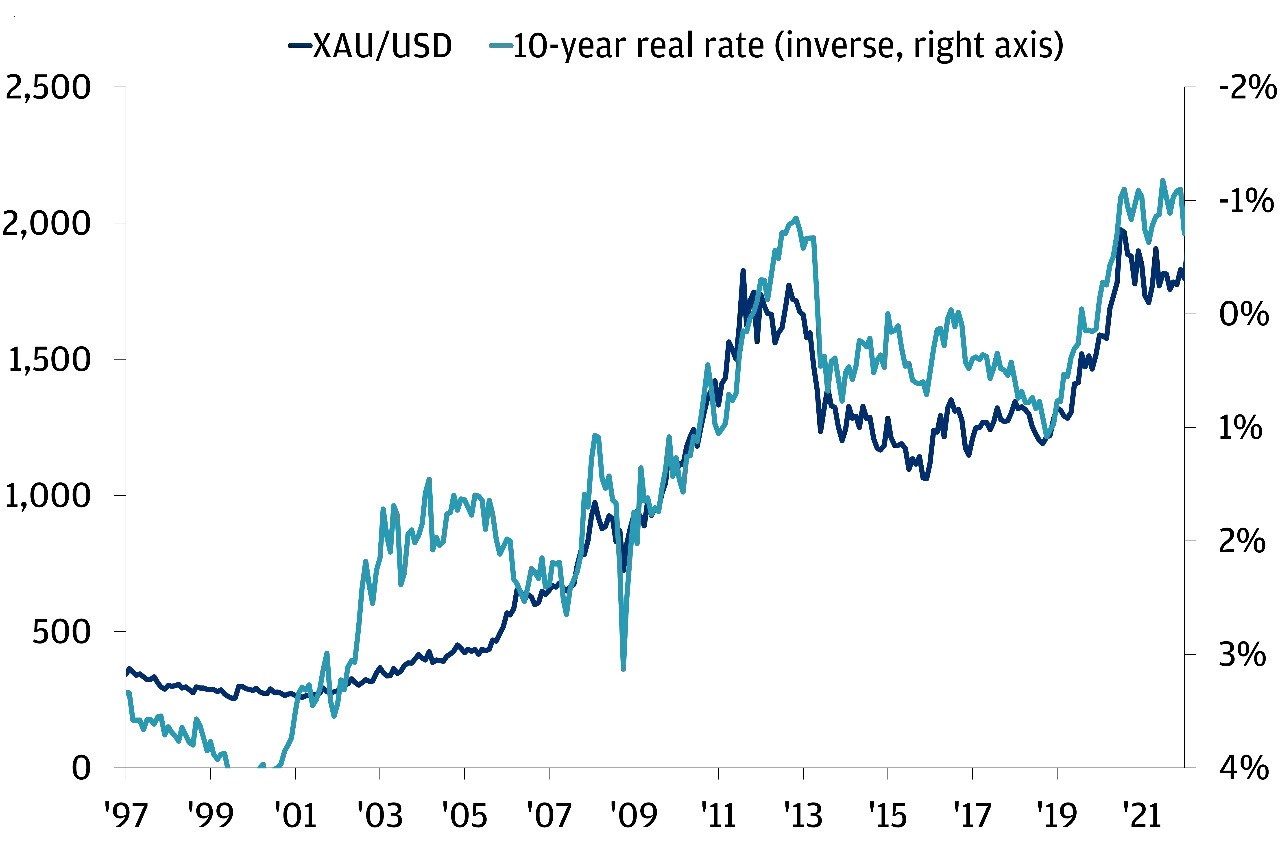

TRADICIONALNA NEGATIVNA KORELACIJA PRE 2022. GODINE

Cene u odnosu na realne prinose državnih obveznica SAD ročnosti 10 godina od 1997-2022. godine

Izvori: Bloomberg Finance L.P. Podaci od 31. decembra 2022. godine

Ovaj linijski dijagram prikazuje istorijsku korelaciju između cene za zlato i realnih prinosa državnih obveznica ročnosti 10 godina od 1997. do 2022. godine. Inverzni odnos desetogodišnje realne stope prinosa vidi se na vertikalnoj osi sa desne strane. Dijagram prikazuje negativnu korelaciju od 1997. do 2022. godine. U tom smislu, kad god bi cena rasla, realna stopa prinosa bi padala. 2022. godine došlo je do promene u tom trendu. Tokom te godine, raste zajedno sa realnom stopom prinosa.

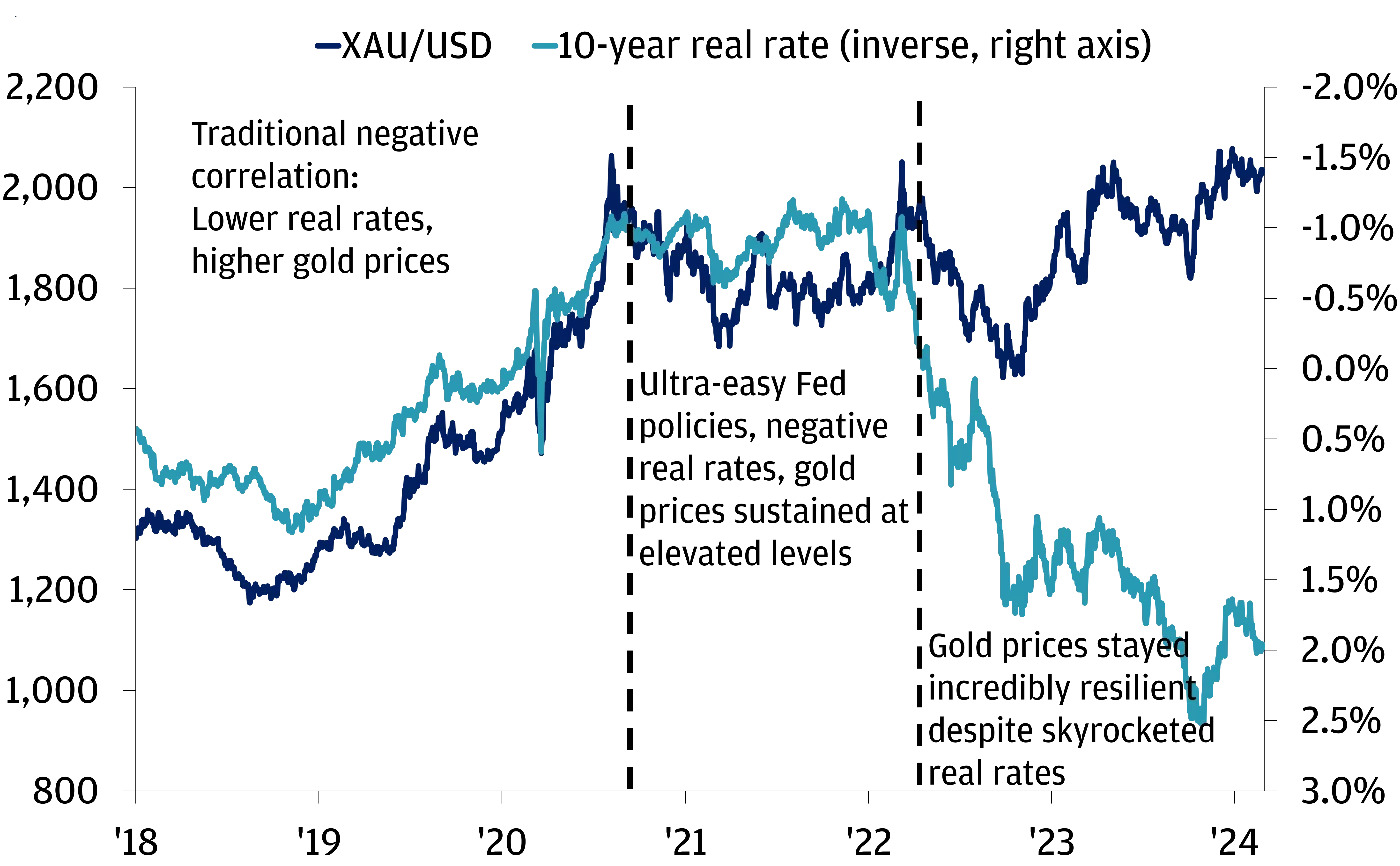

U poslednje dve godine, divergencija između kretanja cena i realnih kamatnih stopa opet je postala vidna. Početkom 2022. godine, Federalne rezerve započele su ciklus agresivnog zaoštravanja monetarne politike nezapamćenih razmera, izazvanog uporno visokom inflacijom i otežanim snabdevanjem na svetskom tržištu usled izbijanja rata između Rusije i Ukrajine. Realni kamatni prinosi zabeležili su agresivan rast iz duboko negativnih nivoa do najvišeg nivoa od Svetske ekonomske krize 2008. godine. Desetogodišnji realni prinosi državnih obveznica SAD porasli su, tokom 2022. godine, za nezapamćenih 250 baznih poena (bps), a zatim za još 20 bps 2023. godine. U ovakvom okruženju, cene su ostale vrlo otporne. Uglavnom se nisu menjale u 2022. godini, iako su bile prilično volatilne, da bi u 2023. godini zlato ostvarilo prinos od +13% i na kraju godine dostiglo rekordnu cenu od 2.068 dolara po finoj unci.

Da li je korelacija zauvek prekinuta? Mi mislimo da se samo privremeno promenila i da će se u nekom trenutku verovatno ponovo uspostaviti. Smatramo da zlato, za sada, još uvek reaguje na kretanje realnih prinosa, iako je ta reakcija asimetrična – pad cene za zlato je manji dok stope prinosa rastu, a rast cene veći dok stope prinosa padaju. Zašto je to tako? Odgovor na ovo pitanje je veoma povezan sa nedavnom promenom dinamike ponude i potražnje.

CENE SU, OD 2022. GODINE, OSTALE NEVEROVATNO OTPORNE UPRKOS MNOGO VIŠIM REALNIM PRINOSIMA

Cene u odnosu na desetogodišnju realnu kamatnu stopu na državne obveznice SAD

Izvori: Bloomberg Finance L.P. Podaci od 28. februara 2024. godine

3. Dinamika ponude i potražnje

Cena svake robe suštinski zavisi od ponude i potražnje. Na cenu zlata utiču i drugi faktori, o kojima je već bilo reči, ali ponuda i potražnja su i ovde ključne. Rudarenje zlata u svetu se već godinama održava na stabilnom nivou, pa je stoga profil tražnje za zlatom naročito važan i jedinstven. To je ono što ga razdvaja od drugih vrsta robe. Nekoliko je glavnih izvora tražnje, koji se mogu svrstati u tri glavne kategorije: industrija, ulaganje i upravljanje rezervama.

Industrijska tražnja

- Proizvodnja nakita. Tražnja za nakitom izvor je oko 50% ukupne godišnje potrošnje zlata. Kao simbol lepote, trajnosti i statusa, zlato je veoma poželjno; tražnja je naročito izražena u Aziji, a pogotovo u Indiji i Kini.

- Tehnologija. Oko 10% tražnje zasnovano je na njegovoj upotrebi u industriji i tehnologiji, a pogotovo u elektronskoj i aeronautičkoj industriji, stomatologiji i drugim oblastima.

Kako ulaganje i upravljanje rezervama utiče na tržište zlata?

Iako su ulaganje i upravljanja rezervama manje značajni izvori tražnje u odnosu na ukupnu potrošnju zlata, oni mogu povremeno biti značajniji faktori rasta cene. Uticaj upravnika rezervi i Centralnih banaka je poslednjih godina postao očigledniji.

Centralne banke

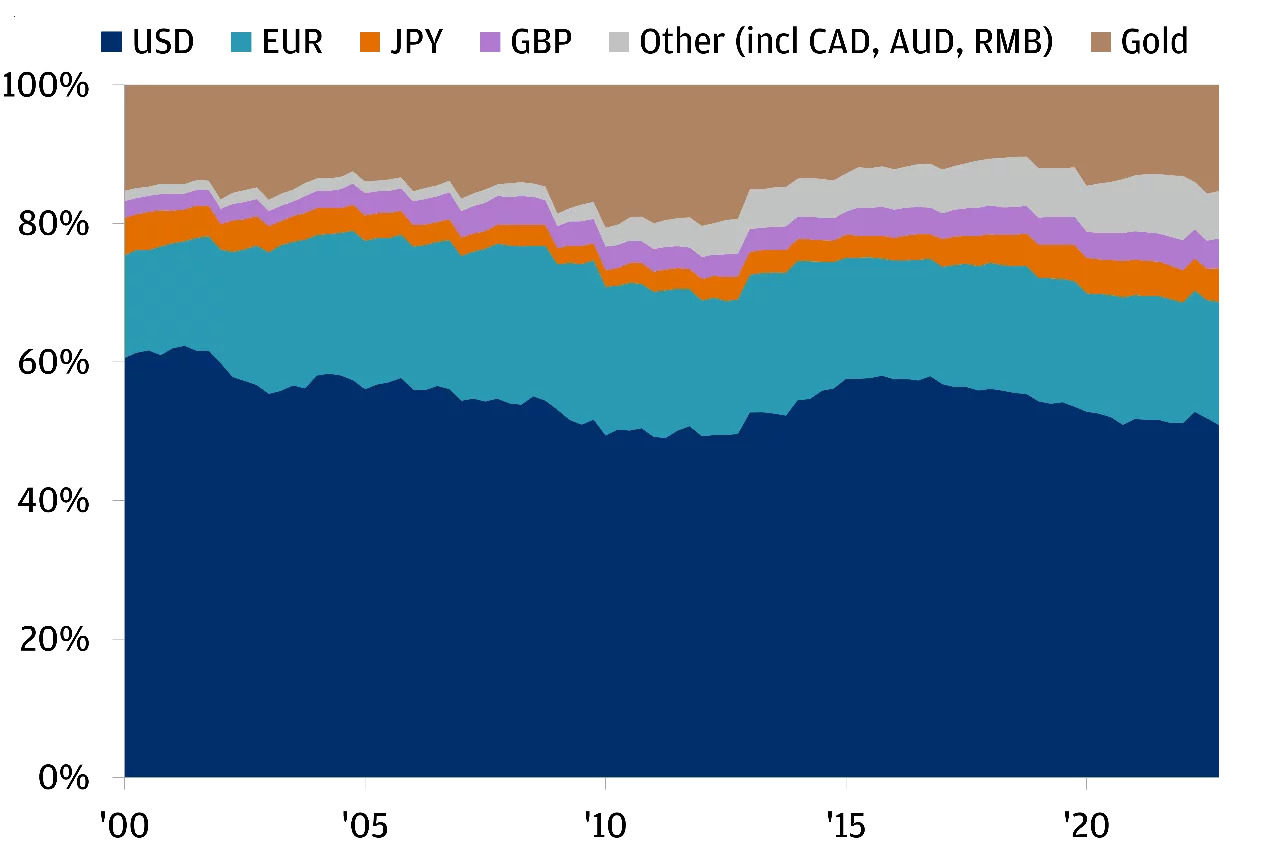

Centralne banke su već decenijama značajni kupci zlata. U devetnaestom veku, većina zemalja fiksirala je vrednost svojih valuta za zlato, što je nazvano zlatnim standardom. Centralne banke su morale da drže dovoljne rezerve zlata da obezbede svoju valutu i omoguće njenu konvertibilnost u zlato. Taj sistem, koji je bankama nametao strogu disciplinu, u kriznim vremenima se pokazao kao nepraktičan. Konačno, kada su države bile prisiljene da povećaju količinu novca u opticaju preko ograničenja koja je nametao zlatni standard, taj sistem je posle Drugog svetskog rata napušten i zamenjen Bretonvudskim sistemom. On je vezao dolar za zlato po određenoj ceni, a međunarodne valute je vezao za dolar. Nije mnogo iznenadilo kad se i ovo pokazalo nepraktičnim; Sjedinjene Države su počele da beleže velike deficite, a uslovi za održanje ovog sistema postali su otežani. SAD su na kraju potpuno napustile sistem povezivanja dolara i zlata 1971. godine, što je dovelo do kolapsa Bretonvudskog sistema. To je omogućilo slobodno kretanje zlata na međunarodnim tržištima. Iako više nije bilo potrebe da se drži kao rezervna imovina, retkost ovog plemenitog metala učinila je da on ipak ostane privlačan Centralnim bankama zbog svog svojstva čuvara vrednosti. Ta uloga je s godinama rasla i opadala, ali, kao što se vidi na donjem dijagramu – u poslednjih 20 godina centralne banke širom sveta drže oko 20% svojih deviznih rezervi u zlatu.

CENTRALNE BANKE DRŽE OKO 20% DEVIZNIH REZERVI U ZLATU

Sastav ukupnih deviznih rezervi centralnih banaka u procentima

Izvori: MMF, Svetski savet za zlato, J.P. Morgan Private Bank. Podaci od 31. decembra 2022. godine

Posle duže pauze, centralne banke su poslednjih godina opet počele da kupuju znatno veće količine zlata. Prema statistikama Svetskog saveta za zlato, neto kupovina zlata od strane centralnih banaka širom sveta dostigla je rekordnih 1.082 tone u 2022. godini, čime je prosečna godišnja količina kupljena u prethodnih 10 godina više nego udvostručena. Ovaj jak zamah kupovine nastavio se i u 2023. godini, kada je kupljeno neverovatnih 1.037 tona. Danas je jasno da je ovo bio glavni faktor otpornosti cena za zlato tokom nedavnog rasta realnih prinosa.

Različiti su razlozi iz kojih Centralne banke ubrzano gomilaju zlato. Ali ono što je postalo očigledno jeste da su, u određenim slučajevima, države koje nisu politički saveznici Sjedinjenih Država, počele da smanjuju udeo dolara u svom miksu rezervi, jer vide očigledan rizik da te rezerve budu ugrožene u slučaju nametanja sankcija. Druge države, pak, povećavaju svoje zlatne rezerve u cilju zaštite od više i volatilnije svetske inflacije, dok razvijeni svet, posle svetske ekonomske krize, izlazi iz ere ultra-niske inflacije. Retkost zlata mu ponekad omogućava da igra ulogu zaštite od inflacije, iako je to najčešće prolaznog karaktera.

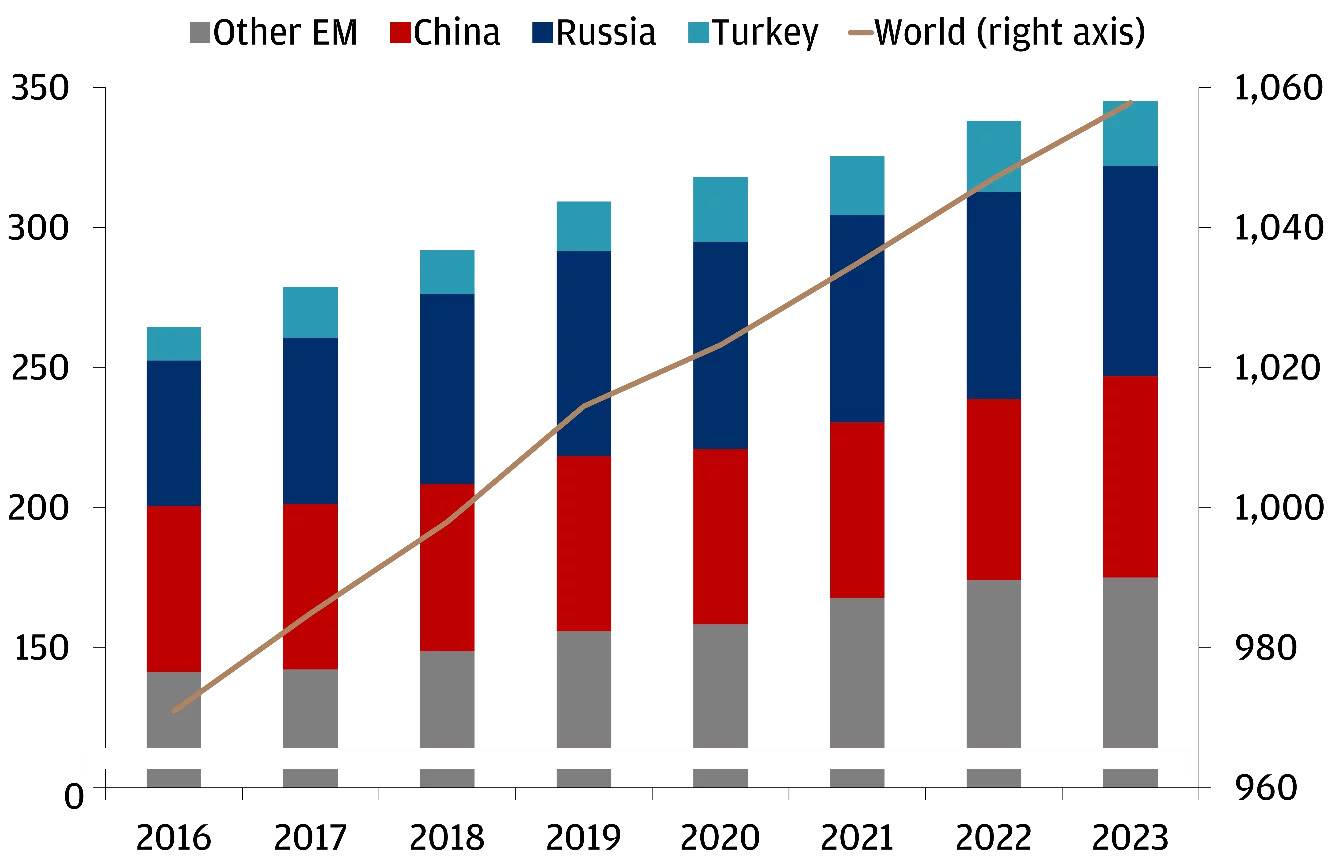

JAKA TRAŽNJA ZA ZLATOM OD STRANE CENTRALNIH BANAKA U SVETU

Zlatne rezerve centralnih banaka u milionima troj unci

Izvor: Haver Analytics, Bloomberg Finance L.P. Podaci iz decembra 2023. godine

Ovaj dijagram prikazuje rezerve zlata centralnih banaka od 2016. do 2023. godine u milionima troj unci. Stubičasti dijagram daje raščlanjeni prikaz rezervi zlata centralnih banaka zemalja u razvoju, dok linija prikazuje rezerve zlata koje drže centralne banke u svetu. I tržišta u razvoju i svetsko tržište od 2016. godine naovamo pokazuju trend rasta rezervi zlata koje drže centralne banke. Među tržištima u razvoju, najveće rezerve zlata drže centralne banke Kine i Rusije. Ukupna količina zlata u centralnim bankama u svetu porasla je sa 970 miliona troj unci u 2016. godini na 1.057 troj unci 2023. godine.

Privatni i institucionalni investitori

Mnogi investitori drže pozicije u zlatu u okviru svog investicionog portfolija. Te investicije mogu biti u formi fondova čijim se udelima trguje na berzi (ETF), tržišta fjučersa, opcija ili strukturiranih dužničkih hartija od vrednosti. Mnogi investitori radije ga rado drže u vidu fizičkog metala, pa ulažu u poluge, zlatnike i potraživanja vezana za pojedinačno serijalizovane poluge pohranjene u sefovima u velikim finansijskim centrima poput Ciriha, Ženeve ili na primer Londona.

Popularnost ulaganja u ETF sa zlatnom podlogom među privatnim investitorima od njihovog nastanka 2004. godine raste, a vrhunac su doživela 2020. godine, kada je pandemija Kovida dovela do mera zatvaranja širom sveta. Ulaganje u zlato od tada postepeno opada, da bi se danas vratilo na nivo pre pandemije. Privatno ulaganje u ETF sa zlatnom podlogom obično se smatra proizvodom straha od inflacije, sukoba ili kriza, kao i relativnih kamatnih stopa. Takva ulaganja su uglavnom kratkoročna, ali mogu biti značajan faktor rasta zlata, odnosno njegove cene.

Institucionalni investitori uglavnom ulažu dugoročno i drže ga u vidu fizičkog metala. Naročito penzioni fondovi i fondacije često ovaj dragoceni metal drže decenijama.

Hedž fondovi i Savetnici za trgovanje robnim fjučersima imaju špekulativniji pristup, ali mogu imati produžen uticaj na promene cena za zlato.

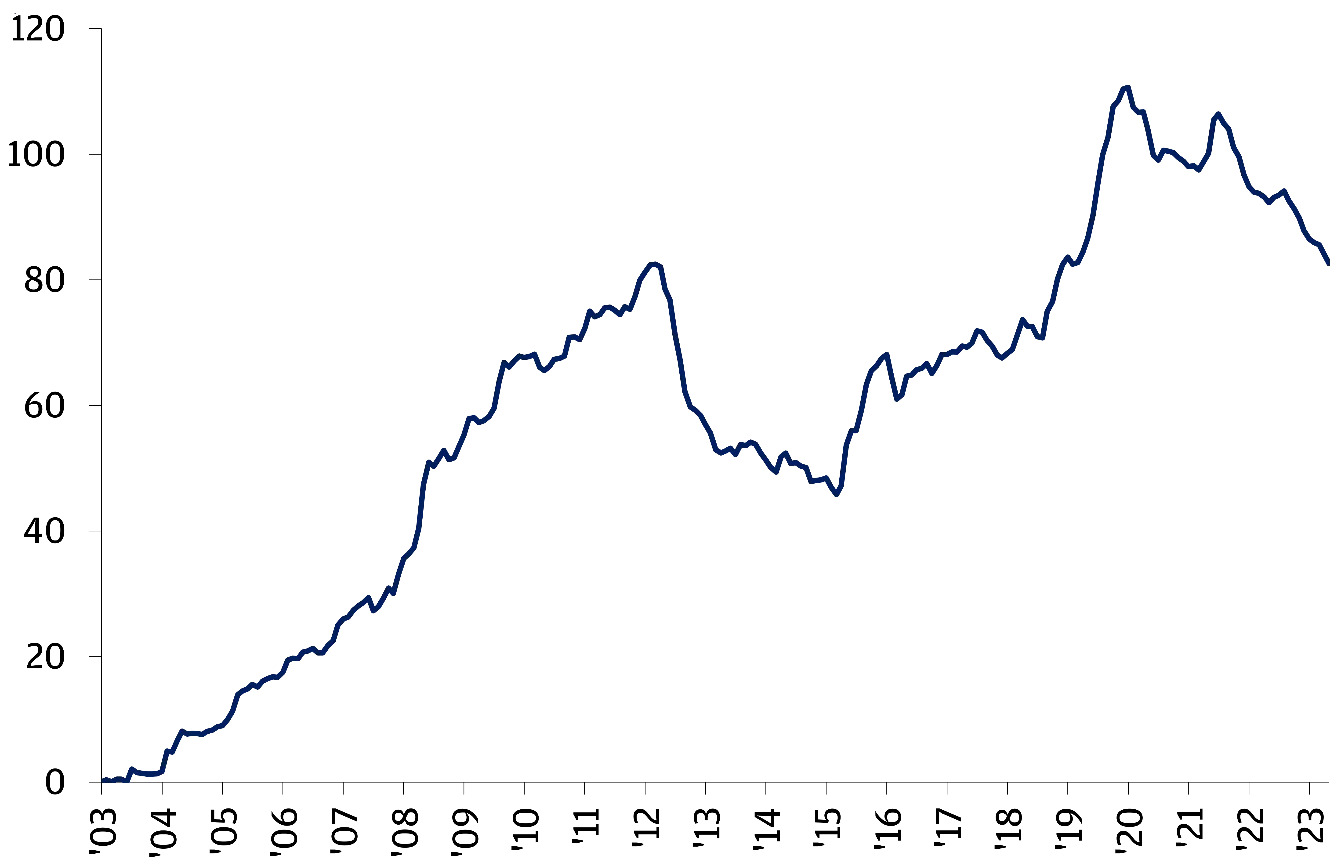

ETF SA ZLATNOM PODLOGOM POSTALI SU POPULARNI MEĐU PRIVATNIM INVESTITORIMA

Ukupne poznate količine ETF sa zlatnom podlogom u milionima troj unci

Izvori: Bloomberg Finance L.P. Podaci od 28. februara 2024. godine

Ovaj linijski dijagram prikazuje ukupne poznate količine ETF sa zlatnom podlogom od 2003. do početka 2024. godine u milionima troj unci (oz t). Ovaj dijagram, posmatran u celini, pokazuje da su ETF sa zlatnom podlogom od početka dve hiljaditih postali izuzetno popularni, beležeći rast sa manje od 1 milion oz t u 2003. godini na više od 82 miliona oz t samo 20 godina kasnije. U tom periodu, najbrži rast je ostvaren između 2003. i 2012. godine. Količina ETF sa zlatnom podlogom opala je sa oko 82 miliona oz t u 2012. na 45 miliona oz t u 2015. godini. Popularnost ETF sa zlatnom podlogom ponovo je porasla u drugoj polovini dve hiljade desetih i dostigla vrhunac na 110 miliona oz t u 2020. godini. Ulaganja u ETF sa zlatnom podlogom od 2020. polako opadaju.

Naša prognoza za zlato

Naša prognoza u narednih 12 meseci je pozitivna. U ovom trenutku očekujemo da će Federalne rezerve početi da smanjuju kamatne stope u Sjedinjenim Državama – najverovatnije od juna, ali taj datum se može i promeniti. Po našem mišljenju, to bi trebalo da dovede do rasta cene. Stalne geopolitičke napetosti trebalo bi da nastave da budu podsticajni faktor za diversifikaciju rezervi Centralnih banaka. Osim toga, u više od 60 država, u kojima živi oko polovine svetskog stanovništva, 2024. godine održaće se parlamentarni izbori. Dva tragična regionalna konflikta još uvek traju, što može da utiče na svetski lanac nabavke.

Očekujemo da još neke Centralne banke ove godine pospeše kupovinu zlata i pretpostavljamo da će ti kupci možda manje voditi računa o cenama. Očekujemo i da se privatni investitori u ETF vrate na tržište i ponovo počnu da gomilaju zlato, dok prinosi budu opadali. Broj ulagača na tržištu trenutno nije preveliki. Investitore su privukle visoke kamatne stope na gotovinske depozite – a to je razvoj događaja koji nas naročito interesuje. One vrste imovine koje su ređe u sastavu portfolija ili su potcenjene obično su na pragu toga da cena počne da im raste. Naša trenutna prognoza cene na kraju 2024. godine je 2.250 do 2.350 dolara po unci.

Zlato u portfoliju

Najbolji mogući razlog za posedovanje zlata je, po našem mišljenju, diversifikacija portfolija. Taj stav se pokazao savršeno ispravnim 2022. godine, kada su svetska tržišta akcija izgubila oko 20% od svoje vrednosti, tržišta obveznica 16%, dok je vrednost zlata porasla za 3%. Koristi diversifikacije se uvećavaju kada se posmatraju kroz prizmu savremene portfolio teorije, prema kojoj diversifikacija putem vrsta aktive sa niskim stepenom korelacije može da poboljša ukupne prinose korigovane za rizik. Zlato je u prošlosti pokazalo nisku, pa čak i negativnu korelaciju u odnosu na tradicionalne klase imovine kao što su akcije i obveznice.

Pogledajte bogatu ponudu za investiciono zlato na Zlatnom Standardu i odlučite se za komade zlata manje ili veće gramaže, zavisno od vaših investicionih afiniteta i mogućnosti.

Po našem mišljenju, u portfoliju služi kao balast i poboljšava odnos rizika i prinosa, pa zato ima smisla držati ga kao jednu od vrsta imovine u portfoliju.

Ovu analizu je objavila američka investiciona banka Džej Pi Morgan u martu 2024. godine.

About the Author