Zlato je u fazi tranzicije. U proteklih devet meseci dva ključna događaja — rat i inflacija — dovela su do značajnog rasta obima trgovine zlatom uz rast cene u odnosu na period od 2006. do 2021. godine. Svi su izgledi da će obe ove okolnosti biti prisutne godinama i da će biti vetar u leđa ulaganjima u investiciono zlato. Osim toga, trenutno monetarno okruženje u kom su vlade i centralne banke izložene riziku nesolventnosti daje dodatni stimulans tržištu zlata. Stoga sam optimista u vezi sa cenom zlata na srednji i dugi rok. Kratkoročno, cena zlata je i dalje izložena riziku rastućih kamatnih stopa i mogućnosti kolapsa na tržištima drugih imovinskih kategorija, što bi moglo izazvati forsirane likvidacije.

Uvod

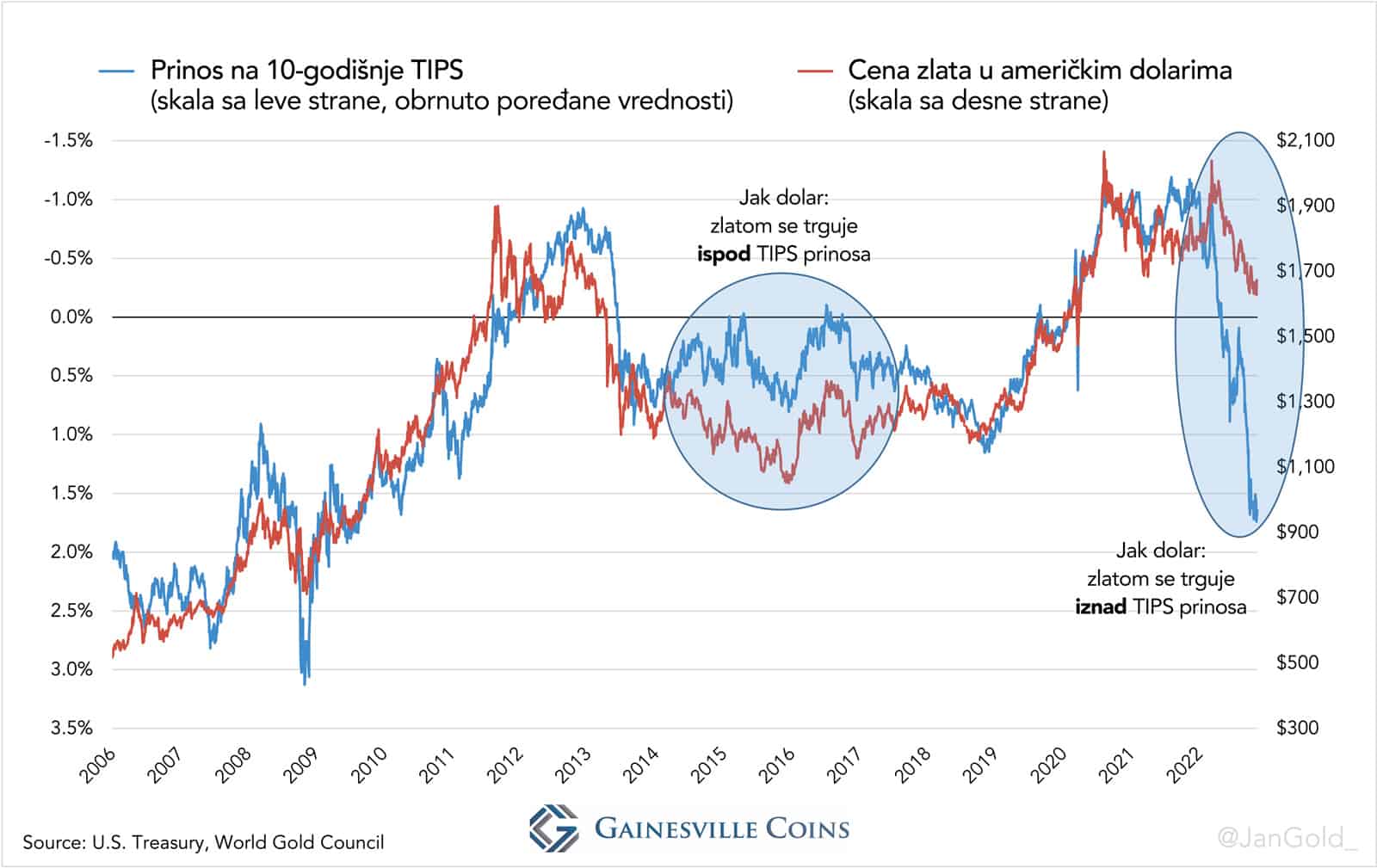

Od 2006. do početka 2022. godine, cena zlata u američkim dolarima se na tržištu određivala na osnovu prinosa na 10-godišnje TIPS (Treasury Inflation-Protected Securities – američke državne hartije od vrednosti zaštićene od inflacije) – prinos koji se može posmatrati kao očekivana realna kamatna stopa na 10-godišnje američke obveznice, kao i na osnovu snage dolara. U svom članku od januara 2022. godine, objasnio sam način funkcionisanja TIPS obveznica i inverznu korelaciju zlata sa TIPS prinosom. Prinos na TIPS je u suštini nominalna kamatna stopa na državne obveznice SAD umanjena za inflaciona očekivanja.

TIPS prinos = Kamatna stopa američkih državnih obveznica – inflaciona očekivanja

Korelacija između zlata i TIPS prinosa je inverzna, jer što je TIPS prinos niži (očekivana realna stopa prinosa), to su investitori motivisaniji da kupuju zlato i obrnuto.

Pogledajmo ažurirani grafikon 10-godišnjeg TIPS prinosa u odnosu na cene zlata.

Vidimo da je do nedavno korelacija bila izražena. Od 2014. do 2017. godine, cena zlata bila je niža od prinosa na TIPS, zbog jačanja dolara. Ono što je neobično je da, od početka rata u Ukrajini, cena zlata ne samo da je znatno viša od TIPS prinosa, već je takva uprkos tome što dolar raste. Na osnovu načina formiranja cene u poslednjih 15 godina, zlatom bi sada trebalo da se trguje po ceni od US$ 800 po unci, ali nije tako. U vreme pisanja teksta, zlatom se trgovalo po ceni od oko US$ 1700. Šta se to dešava?

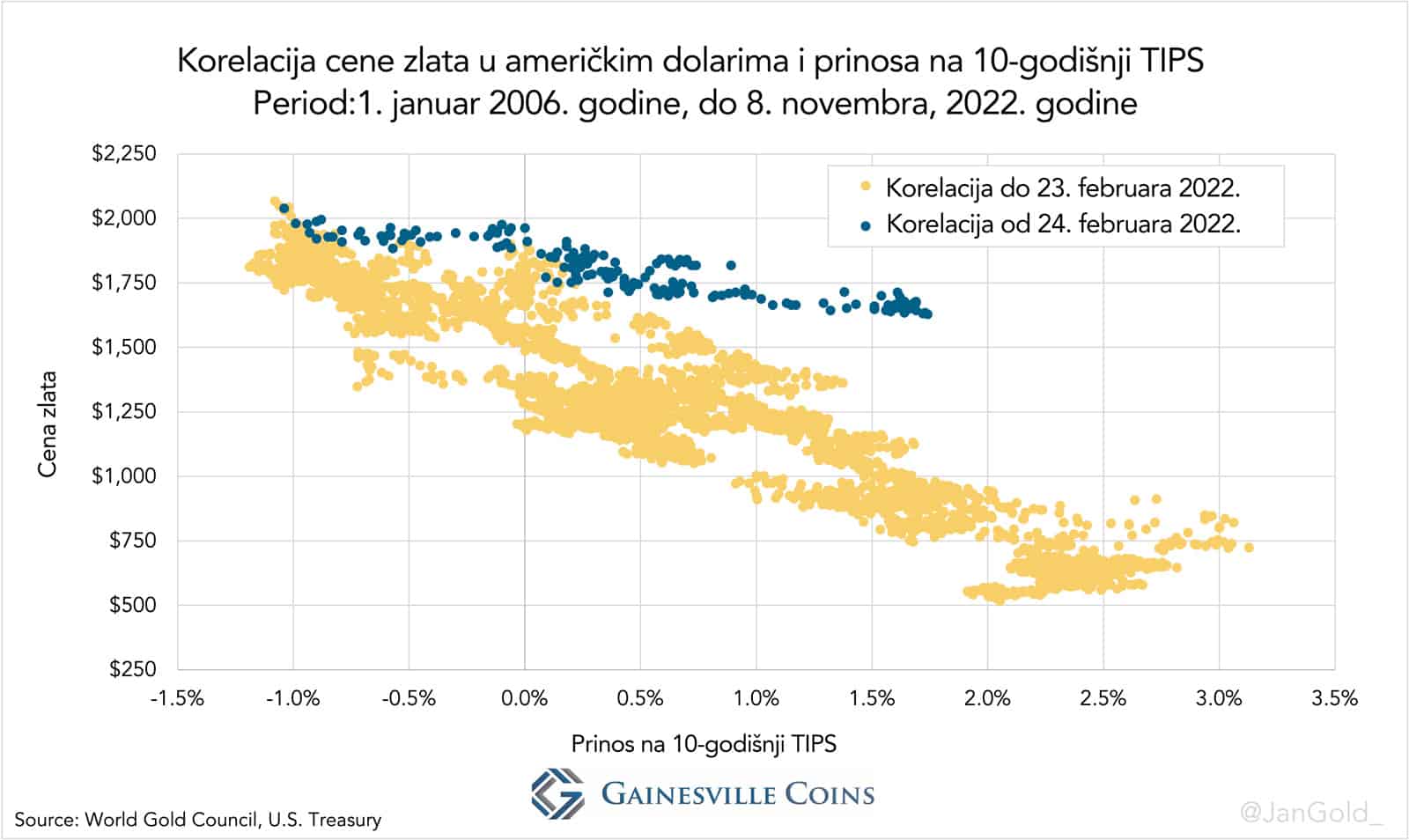

Od izbijanja rata 24. februara 2022. godine, korelacija zlata sa prinosom na TIPS se menja, što je vidljivo po tačkama koje se udaljavaju od dijagonale na tačkastom dijagramu.

Rat i zlato

Prvi događaj koji je promenio način formiranja cene zlata je ruska invazija na Ukrajinu, što je suštinski pokrenulo rat između zapada i Rusije. Pošto se i odnosi SAD i Kine pogoršavaju, zbog pitanja tehnologije čipova i Tajvana između ostalog, može se očekivati ubrzavanje podele između istoka i zapada. Posledice toga su da Istok žuri sa de-dolarizacijom, a trgovina između Istoka i Zapada opada. De-dolarizacija podstiče upotrebu zlata pošto su investitori u potrazi za alternativnim čuvarom vrednosti. De-globalizacija — dovešće do vraćanja proizvodnje u matične zemlje i stvaranja novih lanaca snabdevanja, što takođe ima inflatorno dejstvo i podstiče upotrebu zlata.

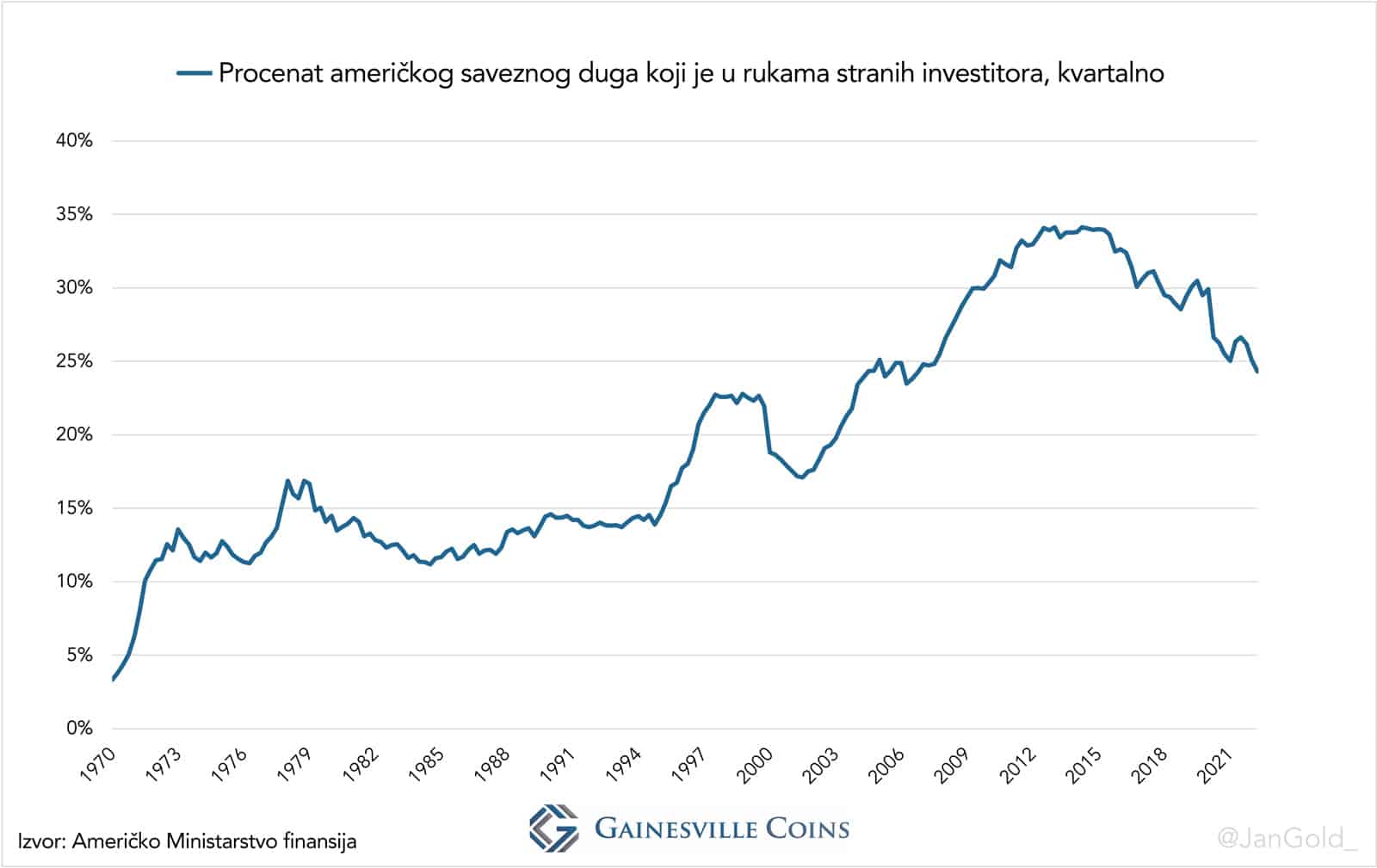

SAD su zbog rata odlučile da zamrznu sredstva u dolarima, koja su u vlasništvu ruske centralne banke (CBR). Ovaj prelomni momenat zaprepastio je sve inostrane držaoce dolara. Zemlje na istoku koje drže velike rezerve u dolarima upozorene su da njihova sredstva mogu postati bezvredna za tren oka. Državni fondovi i drugi investitori kupuju zlato pošto nema mnogo alternativa za dolar. Zlato ne emituje nijedna država niti centralna banka, pa stoga nema politički niti kreditni rizik, njegove zalihe su ograničene, ne može mu se ući u trag i ima pet hiljada godina dugu istoriju čuvara vrednosti.

Blokiranje dolarskih rezervi CBR smanjilo je tražnju za američkim državnim obveznicama među stranim investitorima, a sve to u okviru već postojećeg trenda u kome su strani investitori spremni da smanje svoja ulaganja u američki dug. Ovo bi potencijalno moglo dovesti do problema sa finansiranjem SAD.

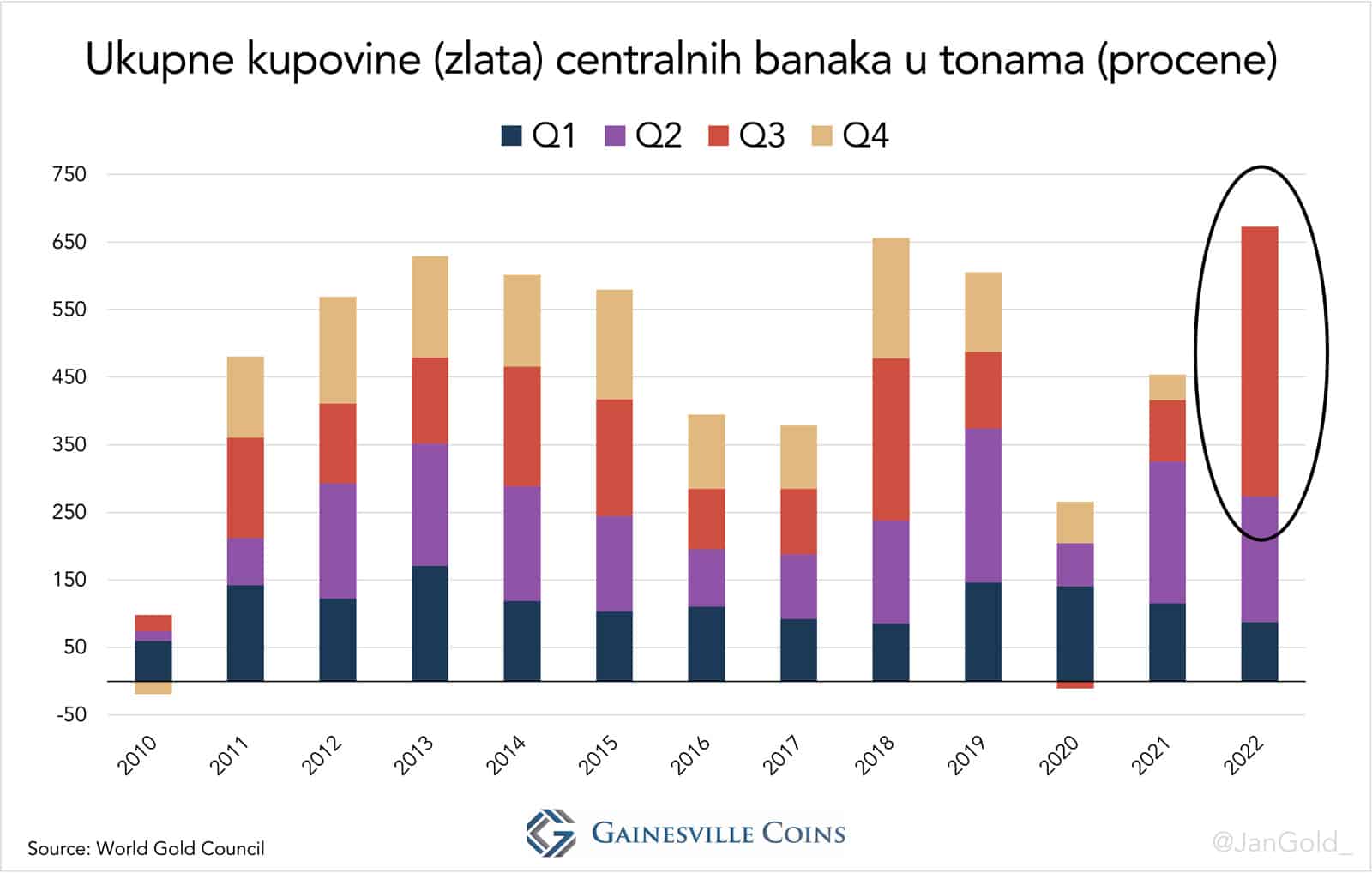

Svetski savet za zlato (WGC) je nedavno izvestio da su centralne banke kupile blizu 400 tona zlata u trećem kvartalu 2022. godine, što je četiri puta više u poređenju sa trećim kvartalom 2021. godine, kao i rekord u periodu od prestanka primene Bretonvudskog sistema. Mada, ovaj broj treba uzeti sa malo rezerve, jer se uglavnom zasniva na istraživanjima „na terenu“, a ne na onome što centralne banke izveštavaju MMF-u. Većina ljudi iz branše sa kojima razgovaram slaže se da kineska centralna banka, kao i nekoliko drugih, tajno kupuju zlato. Možemo pretpostaviti da je sve to uključeno u procene Svetskog saveta za zlato.

Inflacija i zlato

Neki investitori su razočarani u performanse i učinak zlata ove godine, jer je cena u dolarima pala, dok su potrošačke cene u SAD porasle za 8% na međugodišnjem nivou. Međutim, ono što propuštaju da vide jeste način na koji je određivana cena zlata poslednjih godina – na osnovu očekivanog stvarnog prinosa – i kako se to menja. Sada se pokazuje da inflacija nije prolazna, svet se deglobalizuje, a zlato je izgleda u prelaznoj fazi. Neki subjekti prodaju zlato na osnovu starog modela; drugi kupuju na osnovu novog modela.

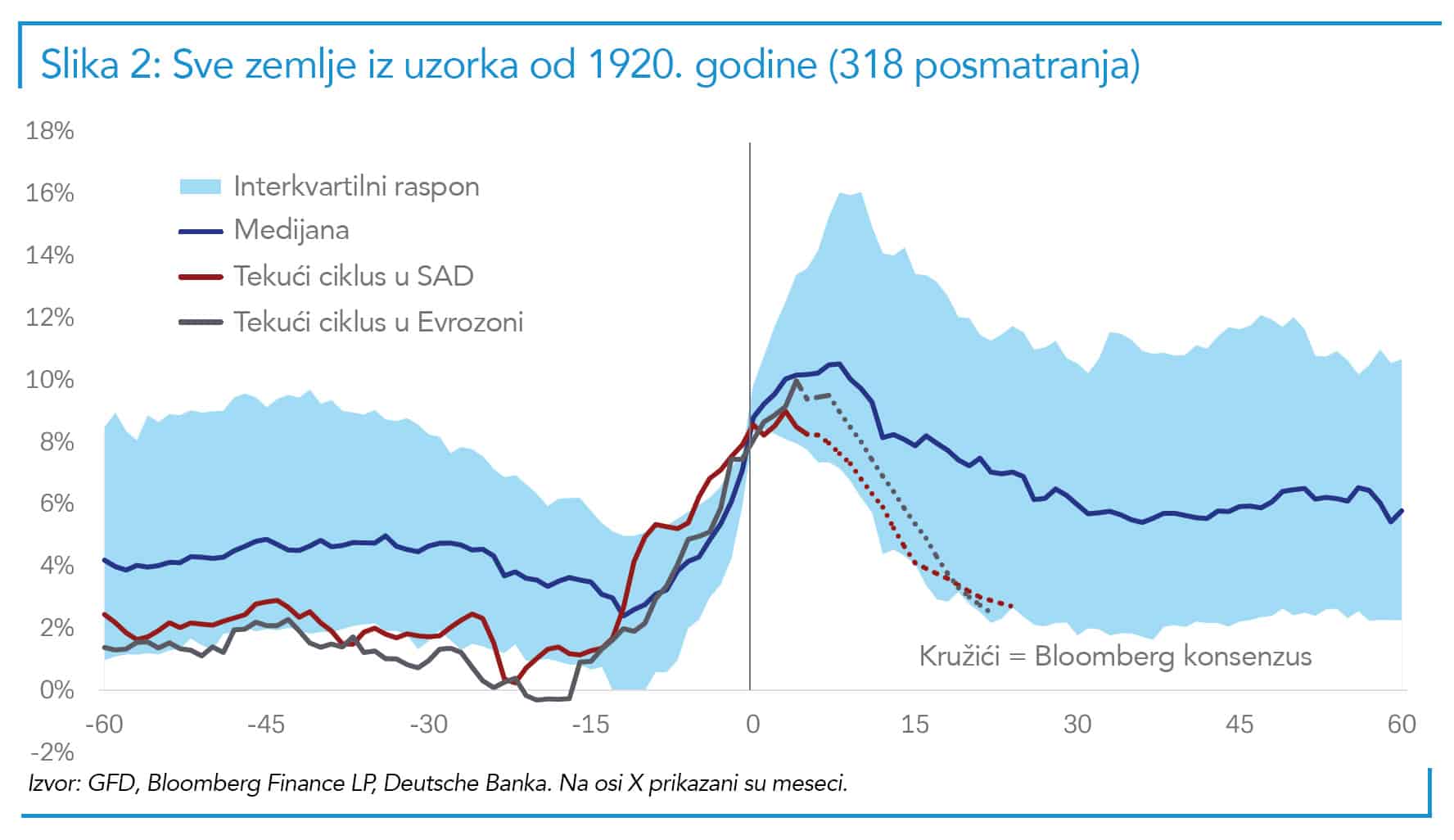

Pojedini analitičari pretpostavljaju da je inflacija dostigla vrhunac i da sledi nagli pad. Ja bih pre rekao da će ostati visoka i u doglednoj budućnosti. Prvo, analitičari Deutsche Bank istraživali su 318 slučajeva na razvijenim i tržištima u razvoju od 1920. godine u kojima je inflacija dostigla 8%. Zaključili su da smo prošli tačku posle koje nema povratka:

U posmatranom periodu dokazi pokazuju da kada inflacija poraste iznad 8%, medijani (srednjoj vrednosti) inflacije je potrebno oko 2 godine da padne ispod 6%, pre nego što se stabilizuje oko tog nivoa na 5 godina, posle početnog inflatornog šoka od 8%.

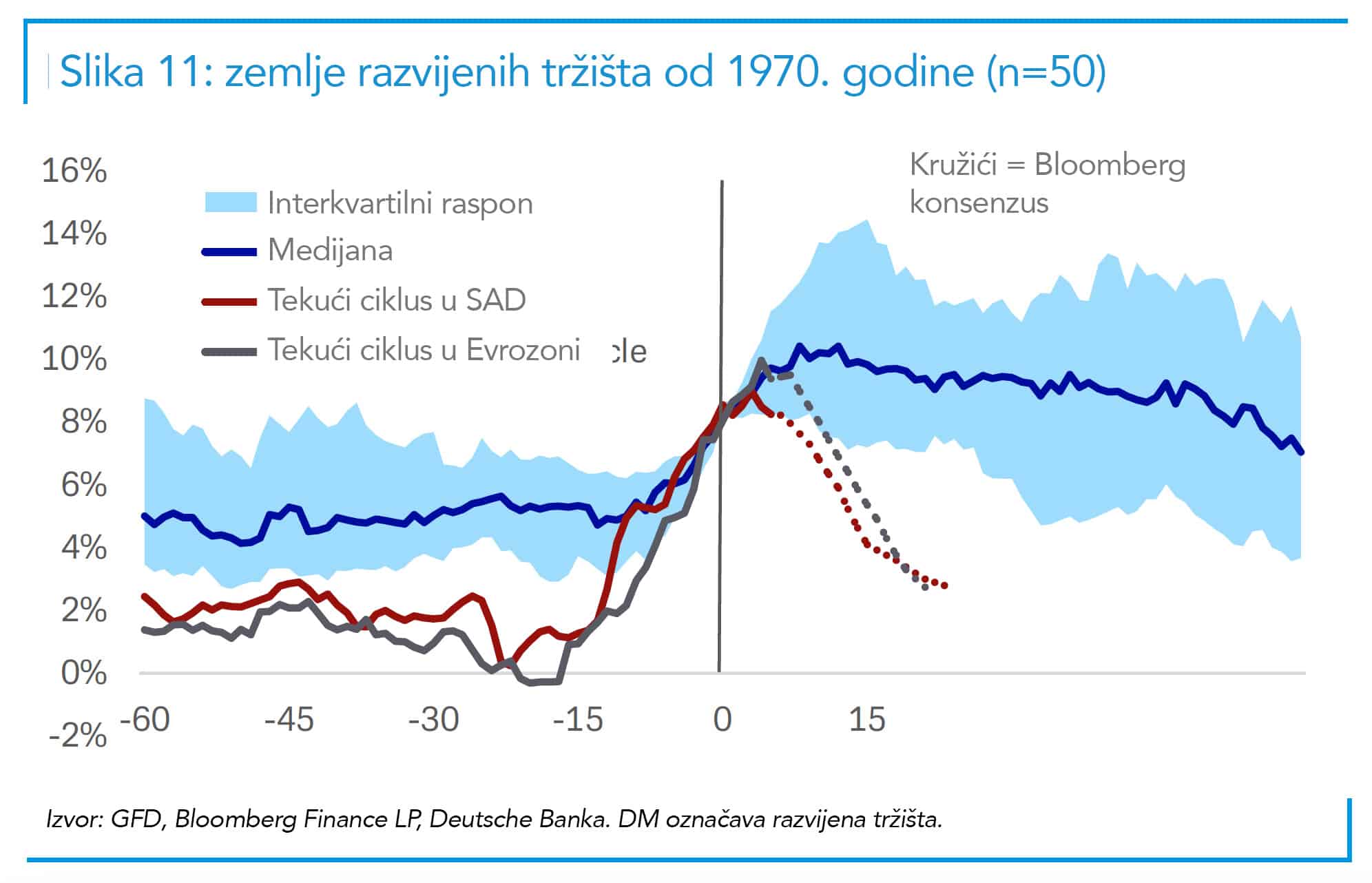

Kada se detaljnije pogledaju razvijene ekonomije, tim analitičara je utvrdio da je inflacija još postojanija otkad je svet prešao na dekretni novac (fiat, novac bez realnog pokrića) od 1970. godine. Pogledajte grafikon ispod:

Dodatna razmatranja analitiara iz Deutsche Bank:

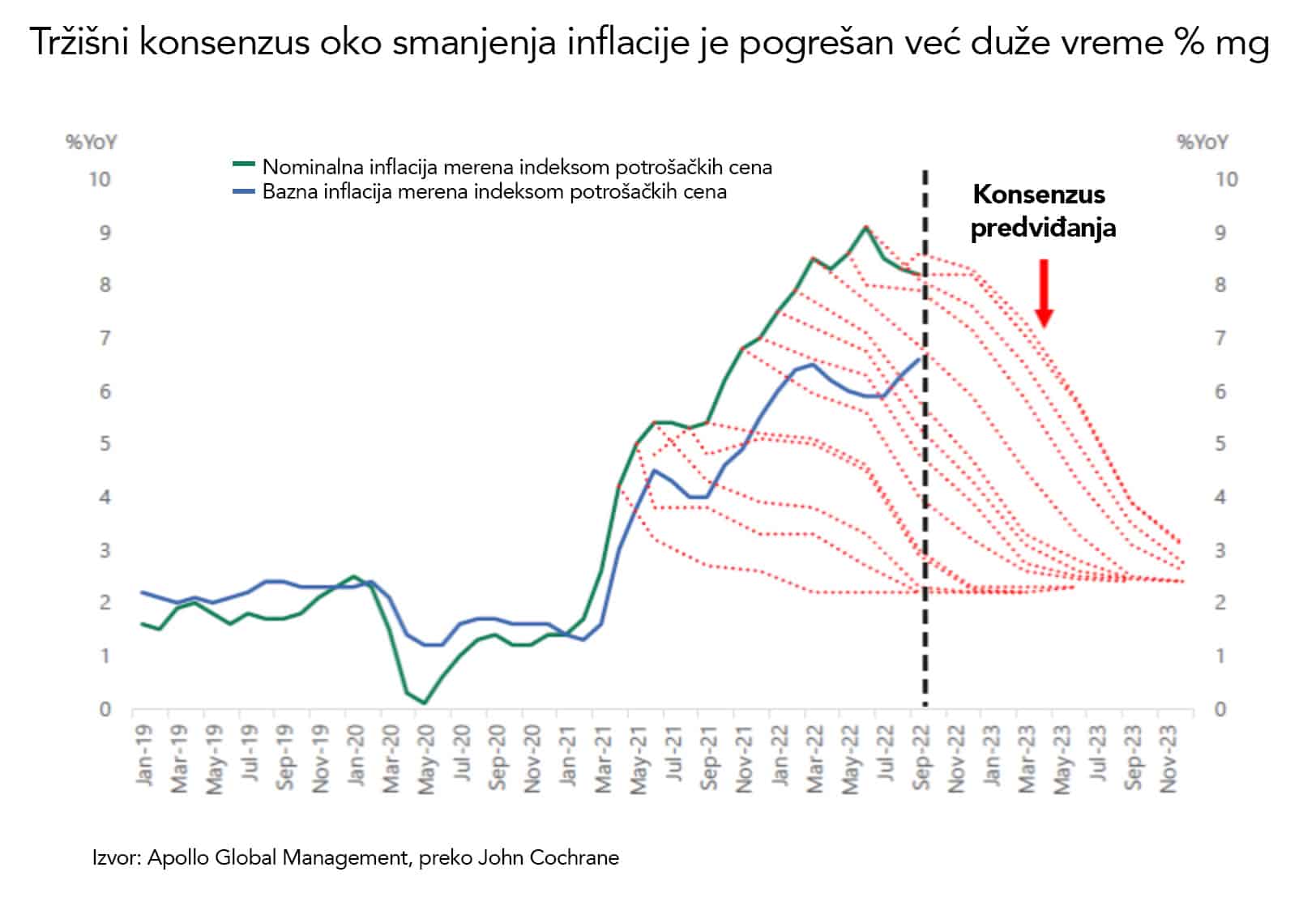

Fiskalna politika ostala je labava tokom ovog inflatornog šoka kako bi se olakšao teret Kovida, kao i viših cena energenata. I zaista, čak i sada, mnoge evropske zemlje i dalje primenjuju pakete fiskalnih podsticaja različitih vrsta, kako bi ublažile posledice energetskog šoka po svoje građane. U međuvremenu, monetarna politika takođe kaska za događajima … I, čak i nakon povećanja koje smo već imali, referentne kamatne stope centralnih banaka ostaju neverovatno negativne u realnom smislu. Tako da bi se moglo reći da je ovo najslabiji odgovor monetarne politike na inflaciju koji smo ikada videli u mirnodopskim uslovima. … Međutim, trenutni konsenzus je na očekivanju da ćemo se vratiti na, ili čak ispod 3% samo dve godine nakon što smo prvi put prešliiznad 8%.

Možda tržište zlata zna više od tržišta obveznica o tome šta predstoji, pa se zato i menja model određivanja cena zlata. Zanimljiva činjenica: pre 1914. godine, inflacija praktično nije postojala zahvaljujući postojanju zlatnog standarda.

Drugo, od kada je počela pandemija, nekoliko vlada preuzelo je kontrolu nad štampanjem novca. U intervjuu sa tržišnim strategom i istoričarem Russell Napierom, on objašnjava da, dok mnoge centralne banke pooštravaju monetarnu politiku, njihove vlade to ublažavaju kroz kreditne garancije. Komercijalne banke kreiraju kredite, što povećava ponudu novca, a kada se ispostavi da je kredit nenaplativ, račun plaća država. „Ovo je nova normalnost“, kaže Napier, a inflacija će ostati oko 5% u narednim godinama, budući da vlade žele da im inflacija smanji teret dugova. Pronalaženje razloga za „labavljenje“ dolazi prirodno za političare sa beskrajnim ambicijama za osvajanjem glasova: smanjenje nejednakosti, opšta ulaganja u borbu protiv klimatskih promena, energetska tranzicija, itd. Napier kaže:

Samo da vam dam neke statistike o kreditima koje su banke odobrile privrednim društvima u Evropskoj Uniji od februara 2020: od ukupnog broja novih kredita u Nemačkoj, za 40% garantuje država. U Francuskoj je to slučaj sa 70% novih kredita, a u Italiji preko 100%, pošto tamo stare kredite kojima se bliži rok dospeća zanavljaju u okviru nacionalne garantne šeme. Nedavno je Nemačka smislila ogromnu novu garantnu šemu za pokrivanje efekata energetske krize. Ovo je nova normalnost. Kreditne garancije su za vlade poput čarobnog drveta na kome raste novac: nešto najsličnije besplatnom novcu. Ne moraju da izdaju više državnog duga, ne moraju da povećavaju poreze, samo izdaju kreditne garancije komercijalnim bankama.

Treće, svet je i dalje u velikoj meri zavisan od fosilnih goriva, za konvencionalnu upotrebu energije i za realizaciju energetske tranzicije, ali novih nalazišta nafte sve je manje. Izvor Rystad Energy (iz juna 2022. godine):

Nastavljajući trend iz prethodnih godina, pregled Rystad Energy za 2022. godinu pokazuje značajan pad obnovljivih naftnih resursa, što bi moglo zadati veliki udarac globalnoj energetskoj bezbednosti. Prema analizi kompanije Rystad Energy, globalna obnovljiva nafta sada iznosi oko 1.572 milijarde barela, što je pad od gotovo 9% u odnosu na prošlu godinu.

Ova oskudica na tržištu nafte nastaviće se i u narednim godinama i dovesti do povećanja cena nafte, što će se preneti na cene roba i usluga, dodatno podižući inflaciju.

Četvrto, cene sirovina su trenutno niske, budući da se Kina drži nulte Kovid politike, ograničavajući proizvodnju, a samim tim i potražnju za svim sirovinama, od osnovnih metala do nafte. Ukoliko bi Kina ukinula ovu politiku i ponovo se otvorila, cene sirovina bi počele da rastu, a samim tim i inflacija.

Rizik nesolventnosti i zlato

Posle 40 godina umerene inflacije Wall Street je sklon da misli da će se stopa inflacije uvek brzo vratiti na 2%. Ovo uverenje ukazuje na snažno poverenje u centralne banke i vlade. Da li je poverenje, ipak, na pogrešnom mestu?

Sada, kada centralne banke podižu stope, postaje sve očiglednije da one same, kao i vlade, predstavljaju pretnju po ekonomiju. U Evropi, na primer, Italija ima toliko javnog duga da je ECB poslednjih godina praktično jedini kupac italijanskih državnih obveznica. Pa kako onda ECB da izvede pooštravanje monetarne politike (proda italijanske državne obveznice) i poveća kamatne stope, a da Italija ne bankrotira?

Centralne banke koje su prethodnih godina sprovodile kvantitativno ublažavanje (QE), a sada podižu stope, trpe gubitke zbog rastućih rashoda kamata na njihove obaveze. U svom prethodnom članku sam izneo da holandska centralna banka trpi gubitke koji će se ozbiljno odraziti na njen kapital. Međutim, i druge evropske centralne banke, Banka Engleske i Federalne Rezerve imaju isti problem.

Postoje tri scenarija za centralne banke koje troše sopstveni kapital:+

1.Da posluju sa negativnim sopstvenim kapitalom uz rizik da stanovništvo izgubi poverenje u valute koje ove centralne banke emituju.

2. Da državni trezori (poreski obveznici) dokapitalizuju centralne banke; iako je ova opcija teško ostvariva zbog trenutno visokih nivoa javnog duga.

3. Da centralne banke iskoriste revalorizaciju zlata koje poseduju za povećanje svog kapitala, što zahteva definisanje donjeg praga cene a moguće i ponovno vrednovanje zlata (objašnjeno u mom prethodnom članku od 2. novembra 2022. godine).

Teorija revalorizacije zlata je postala preovlađujuća, nakon što ju je poznati finansijski novinar Ambrose Evans-Pritchard pomenuo u časopisu The Telegraph 7. novembra 2022. Tržišta bi mogla da anticipiraju revalorizaciju zlata i da kupuju zlato u skladu sa tim. Pored toga, kupovina zlata bi mogla biti sigurno utočište kada države prestanu da izmiruju svoje obaveze i kada se to prelije na finansijska tržišta.

Zaključak

Globalni finansijski sistem suočava se sa čitavim nizom izazova. Pre 2022. godine, takvi izazovi su se mogli privremeno rešavati kvantitativnim olakšicama (QE) i politikom nultih kamatnih stopa (ZIRP – zero interest rate policy), iako su suštinski ove inicijative dodatno pogoršavale stvari: nivoi duga konstantno su rasli. Usled inflacije, ovakve aktivnosti i politike su smrtonosne. Jednostavnog izlaza više nema. Rat, inflacija i rizik solventnosti mogli bi biti savršena oluja za zlato.