Svrha ovog članka je isključivo edukativna. Šira javnost se sve više okreće zlatu u spontanoj reakciji na finansijske i ekonomske probleme koji su iznenada postali očigledni, ubrzani širenjem koronavirusa. Za svakoga ko sada razmišlja o kupovini zlata, to je korak u nepoznato, tako da treba da znaju zašto.

Ne samo oni koji su finansijski neiskusni, već ni investicioni menadžeri i finansijski savetnici ne znaju šta se dešava sa novcem i tržištima kapitala. Mi smo u ranim fazama radikalne devalvacije državnih valuta, koja je na putu da sruši čitav finansijski sistem.

Objašnjavam dve faze ove destrukcije dekretnog novca, onu koju smo do sada iskusili, i onu koju ćemo pretrpeti. Objašnjavamo zbog čega je zdrav i stabilan novac uvek bilo fizičko zlato i srebro, na koje su se ljudi vratili nakon što su vlada i banke zajedno uništile nestabilan državni novac.

Sve o zlatu i srebru: Kako se menja finansijski svet u doba krize i inflacije?

Iznenada, postoji povećani javni interes za zlato. Oni koji imaju finansijsko znanje će se češati po glavi nad pitanjem šta se dešava na finansijskim tržištima u najširem smislu i možda su čuli neko nerazumljivo brbljanje o tome šta se dešava sa zlatom. Pitaju zašto je zlato važno. Zar nije zlato samo staromodna zaštita od rizika, a istinska sigurna investicija je danas u hartijama od vrednosti koje izdaje Ministarstvo finansija SAD? Zatim, postoji gomila investitora bez finansijskog znanja, naviknutih da prepuštaju pitanja vezana za investicije svojim finansijskim savetnicima, a donedavno su posmatrali skok cene zlata kao priliku da nakit koji ne žele prodaju na delove. Sve o zlatu - od njegove istorijske važnosti do savremenih trendova - pokazuje kako se ovaj plemeniti metal izdvaja kao pouzdan izvor vrednosti u turbulentnim vremenima.

U ove dve kategorije smo svrstali većinu stanovništva svake napredne nacije. Naučiće ono što manje sofisticirani narodi nikada nisu prestali da znaju: da postoji razlika između sveta koji je navikao da se oslanja na javni dug koji se stalno uvećava da bi obezbedio svoje blagostanje i socijalna davanja, i onoga gde država obezbeđuje socijalna davanja u maloj meri ili to uopšte ne čini, i ljudi moraju da štede kako bi obezbedili sopstvenu budućnost i budućnost svojih porodica.

U Aziji, kolevci civilizacije, zlato i srebro su milenijumima imali dvojaku ulogu, ukrašavanja i stabilnog, pouzdanog novca, koji može da se bezbedno pohrani radi buduće upotrebe. Samo su u poslednja dva veka narod Britanije, a zatim i Amerike, napredovali tako što su se upustili u konzumerizam, i sa sobom povukli mnoge druge zemlje, ostavljajući za sobom ostatak sveta, opisan kao zemlje u razvoju, što je eufemizam za one koje su prema zapadnom shvatanju još uvek siromašne i necivilizovane.

To više nije tačno. Četiri decenije posle smrti Mao Cedunga, Kina i cela Jugoistočna Azija su prihvatili ekonomski progres zasnovan na zaduživanju. Posle kraja kratkovečne Gandijeve ere, Indija napreduje na sličan način. I kada ekonomisti prognoziraju globalni rast, očekuju da će on doći pretežno iz ovih azijskih zemalja, dok Zapad stagnira.

Iako su se ove azijske države gotovo transformisale, njihovo stanovništvo još uvek štedi značajan deo svog prihoda i dobiti, što je štednja koja je obezbeđenje za njegovu budućnost. Dok su prihvatile priliv investicija iz zapadnih i japanskih korporacija, koje grade fabrike i obezbeđuju zaposlenost, čvrsto se drže štednje, koja je uglavnom u zlatu ili srebru, kako bi sačuvale bogatstvo svojih porodica. Na primer, cena zlata veoma dobro služi indijskim seljacima. Cena zlata je skočila sa 180 rupija za uncu iz sredine šezdesetih do 121.000 rupija danas. Naravno, ne radi se toliko o rastu zlata, koliko o padu rupija. Obični Indijci su zadržali mudrost svojih predaka, uprkos pokušajima niza vlada da im zabrane da se otarase rupija tako što će kupovati zlato, ili da ih obeshrabre u tome.

Šta god da verujete, ekonomsko buđenje Azije znači da više ne možete da ignorišete istorijsku ulogu zlata i srebra kao najboljeg novca. U pogledu lične štednje, suočavamo se sa radikalnim preispitivanjem, zbog toga što je jasno da su naše valute na ivici propasti. Sadašnji sistem zasnovan na dolaru je evoluirao od zlatnih standarda, preko standarda delimične razmene zlata posle Drugog svetskog rata, do potpunog napuštanja zlatne podloge 1971. godine. Investitori sada moraju da ponovo nauče priču o zlatu, i zamene svoje zapadne ekonomije zasnovane na dugu svetom koji se vraća zlatu.

Za finansijski establišment Zapada, to će biti težak i skup proces. Karijere investicionih menadžera su nesvesno zavisile od forme novca koja kontinuirano devalvira, zbog toga što je njihov učinak poboljšavan gubitkom kupovne moći. Kada se izuzme inflacija, nije preterano reći da će poslovanje čisto finansijskim sredstvima, tj. obveznicama, vlasničkim hartijama od vrednosti i derivatima, uglavnom nestati.

Na to da ovaj ishod iznenada postaje relevantan nam je potpuno skrenula pažnju pandemija koronavirusa. Panika koja sada hara tržištima direktno vodi neograničenom ubrzanju monetarne inflacije, zbog toga što je to jedino sredstvo vlada i njihovih centralnih banaka za odlaganje finansijske i ekonomske krize. Svedoci smo ranih faza sloma dekretne valute, zbog njenog neograničenog i ubrzanog kvarenja, u pokušaju očuvanja finansijskog sistema Zapada.

U svakoj nepristrasnoj analizi, bacanje neograničenog novca na problem je stvar očaja, koja se završava uništenjem valute. Za običnog čoveka, to ne kraju otvara pitanja koja do sada nisu postavljana: da li je državni novac zaista novac? Da li treba da ga čuvam, tako da mogu da kupim stvari koje ću želeti sutra, ili treba da ga celog potrošim sada, samo da bih ga se oslobodio? Ovaj ambijent čini da šira javnost, a ne finansijski establišment koji je do sada imao koristi od monetarne inflacije, ponovo razmatra zlato kao sigurno utočište od narastajuće nesigurnosti. Fizičko posedovanje, ili bezbedno držanje zlata u sefu je iznenada postalo poželjnije od investiranja novca u finansijski sistem koji je očigledno na ivici propasti. Zaboravite investicione menadžere, ekonomiste i njihovu ekonomiju. Sada je, za svakoga, vreme za njega samog i za ljude koji od njega ili nje zavise. Sve o zlatu, od njegovog uticaja na ekonomije do njegove uloge u očuvanju bogatstva, postaje ključno za razumevanje ovih globalnih ekonomskih promena.

Stoga je vreme za novo učenje osnova o plemenitim metalima, vreme je da naučite sve o zlatu i srebru u njihovoj ulozi stabilnog novca. Ukoliko će bilo ko izaći finansijski netaknut finansijskim i monetarnim slomom, to će biti gomilanjem stabilnog novca radi umerenog trošenja kada za to dođe vreme.

Cilj ovog članka je da pomogne onima koji su bili zavedeni inflacionizmom, i koji su izgubili vezu za stabilnim novcem, da je ponovo steknu.

Zašto je ulaganje u zlato i srebro uvek novac, a zašto dekretni novac propada?

Od početaka ekonomske istorije, pokušavalo se sa različitim formama monetarnog posredovanja. Jedine koje su preživele test celokupnog vremena su bile metalne, posebno bakarne, srebrne i zlatne forme novca, zbog njihove trajnosti. Evoluirale su od merenja njihove težine do formiranja njihovih jedinica, kao kovanog novca.

Kao glavni izdavalac kovanog novca, država je stekla monetarnu ulogu i mogla da efikasnije ubira porez u novčićima čija je stvarna vrednost manja od nominalne nego putem plaćanja desetina. I sa državom koja kontroliše formu novca, došla je državna korupcija. Kinezi su bili najraniji zabeleženi izdavaoci papirnog novca. I Marko Polo je ispričao kako je Kublaj Kan tražio od trgovaca da predaju svo njihovo zlato i srebro u zamenu za potvrde u papiru proizvedenom od listova duda. Trgovci su stekli iskustvo, a Kublaj Kan je dobio njihov novac.

Rimljani su pljačkali svoje građane devalvacijom kovanog novca, počev od Nerona, koji je koristio tako dobijeni višak srebra za plaćanje svoje vojske, što je tradicija koja se nastavila sa kasnijim carevima. To je bila neuspešna politika, gde su atentati postali uobičajeni. Devalvacija se nastavila gotovo tri veka, do vremena Dioklecijana, koji je pokušao da kontroliše efekte na cene, putem svog neslavnog edikta ispisanog u kamenu. Ekonomske posledice kolapsa rimskog novca, zajedno sa kontrolom cena, navele su građane da napuste gradove kako bi tražile hranu na selu, što je odlika monetarnog sloma koju smo često iznova viđali. U ovom kontekstu, ulaganje u zlato postaje privlačno kao alternativa devalviranim valutama. Sa svojom istorijom kao pouzdanog čuvara vrednosti, zlato nudi sigurnost u vremenima monetarnih kriza, što je čini značajnom opcijom za savremene investitore.

Sa današnjim slomom dekretnih valuta, treba imati na umu ove posledice. Međutim, postoji druga vrsta monetarne prevare koju treba imati u vidu, koja je slabo shvaćena, a u koju su uključene banke. Od najranijeg vremena zabeležene istorije, bankari su primali depozite radi čuvanja novca i ponovo ga raspoređivali radi sopstvene upotrebe. Oko 393. godine p.n.e., atinski pravnik, Isokrat, branio je Pasija, bankara optuženog zloupotrebu za depozita u zlatu i srebru koje mu je poverio sin štićenika Satira, kralja Bosfora. Dok je Isokratov govor zabeležen, izgleda da je presuda za nas izgubljena. Međutim, kao i mnogi drugi bankari posle njega, Pasije je preživeo skandal i umro kao bogat i uspešan čovek.

Zloupotreba deponovanog novca je sve vreme od tada bila karakteristika bankara, a današnje negiranje osnovnog prava da posedujete svoj deponovani novac je formalizovana Zakonom o povelji banke iz 1844. godine u engleskom pravu, koje nije pravilo razliku između stvarnih novčanica u čijoj je podlozi zlato, i novca stvorenog pozajmljivanjem, putem frakcionog bankarstva, koje postaje izvor depozita klijenata. S obzirom na istoriju bankarskih malverzacija i nestabilnosti finansijskih sistema, ulaganje u zlato se ponovo pojavljuje kao strategija za zaštitu lične imovine. Dok banke eksperimentišu sa frakcionim rezervama i digitalnim valutama, zlato ostaje nepokolebljiv standard vrednosti, čineći ga ključnim elementom za raznovrsne investicione portfolije.

Kako izgleda proces stvaranja bankarskog kredita?

Radi dalje razrade ovog pitanja, moramo da napravimo kratku digresiju i opišemo proces stvaranja bankarskog kredita i odgovarajućih depozita. Uobičajena procedura je da banke kreiraju kreditni aranžman za klijenta, koji vrši povlačenje kako bi isplatio svoje poverioce. Poverioci tada imaju novac za deponovanje, koji se deponuje ili kod banke iz koje je kredit potekao ili iz druge banke. U meri u kojoj povučeni krediti stvaraju neravnotežu između banaka, to se rešava na veleprodajnim tržištima novca, tako da su bilansi stanja svih banaka uravnoteženi. Međutim, napominjem da je pozajmljeni novac kreirao depozite i da banke ovim putem stvaraju novac bez podloge u sistemu koji se navodno zasniva na zlatnom standardu.

Frakciono bankarstvo se opisuje na taj način zbog toga što mogućnost kreiranja depozita putem stvaranja novca pozajmljivanjem dopušta bankama da pripremaju svoje bilanse uspeha tako da njihov sopstveni kapital postane samo frakcija ukupnog iznosa. Odnos između njih u svako doba reflektuje procenu rizika i nagrade od strane bankara. U vreme kada se rizik posmatra kao nizak, i kada se ekonomski izgledi popravljaju, oni proširuju koeficijent depozita i drugih obaveza deset i više puta u odnosu na njihov osnovni kapital. Kada posmatraju rizik od pozajmljivanja kao uvećan, pokušavaju da smanje koeficijent kako bi sprečili da gubici potroše njihov kapital.

Ekonomske posledice su periodične bankarske krize, zbog toga što banke prvo postaju preopterećene, a zatim preterano oprezne prilikom davanja kredita. Dodatno, postoji odgovor vlada i njihovih centralnih banaka u državnom vlasništvu na periodične bankarske krize, gde radije intervenišu nego da dozvole propast banaka.

Naredni korak u formiranju kreditnih ciklusa

Krajem devetnaestog veka je Volter Badžet (Walter Bagehot) stvorio za Banku Engleske uslov da nastupa kao davalac kredita samo u krajnjem slučaju, što je postalo raširenije tokom sledećih kreditnih ciklusa. Količine bankarskih kredita su se povećale tokom vremena, a akumulacija novca izdatog radi povremenog spasavanja banaka i vladinog prekomernog trošenja je ostala u sistemu. To je neizbežno dovelo do napuštanja svakog pretvaranja da je podloga državnog novca zlato, kada su zlatne rezerve propale krajem 1960-ih.

Kada je odnos između zlata i državnih valuta naposletku doživeo slom, to je omogućilo monetarnu inflaciju, čije je jedino ograničenje bio efekat na cene. Ovo nas dovodi u sadašnju situaciju, gde će se ekspanzija količine novca u svim glavnim valutama uskoro povećati, u pokušaju kontrole ekonomskih posledica koronavirusa.

Neograničena monetarna ekspanzija je u prvoj polovini 2020. godine postala proglašena zvanična politika za američku centralnu banku, i, proglašena ili ne, i za druge glavne centralne banke. Podrazumevana monetarna politika je bila da će se, čim virus prođe, ekonomija vratiti u normalno stanje, tako da će se monetarna ekspanzija normalizovati.

Međutim, treba napomenuti da su opterećenja likvidnosti u bankarskom sistemu počela da se pojavljuju tokom septembra 2019. godine, gotovo pet meseci pre širenja virusa iz Kine. Federalni odbor za rezerve (Američka centralna banka – FED) je bio prinuđen da započne dnevne serije monetarnih injekcija u bankarski sistem, što je i dalje u toku. Problemi sa likvidnošću su jednostavno znak da banke sa frakcionim rezervama beleže promenu bilansa dobiti u odnosu na rizik, i deluju kako bi zaštitile svoj kapital od gubitaka. Drugim rečima, banke su dovele do manjka likvidnosti, uništavanjem novca, putem vraćanja procesa kreiranja bankarskih kredita unazad.

Stoga se ne može osporavati dokaz da je kreditni ciklus preokrenut, i to će povećati potrebne količine novca koje će centralne banke izdavati u vezi jedino sa virusom, ako se želi deflatorno smanjenje bankarskog kredita. Objašnjavanje u potpunosti onoga što će biti obuhvaćeno izlazi iz okvira ovog članka, ali je jasno da je potreban obim monetarne inflacije ogroman.

Šta će upozoriti javnost na propast dekretnih valuta?

Statističari nas obaveštavaju da je stopa inflacije cena dva procenta. Sva naša lična iskustva sugerišu da je mnogo viša, a nezavisni analitičari u Americi nam govore da je bliža iznosu od deset procenata, što je u većoj meri u skladu sa našim saznanjima nego što su vladine cifre. Nesaglasnost postoji zbog toga što možemo da govorimo o opštem nivou cena kao o konceptu, ali to ne znači da stvarno možemo da ga izmerimo.

Ovo je važno zbog toga što je trošak finansiranja pozajmljivanja od strane države (isto tako i svakog drugog) povezan sa stopom inflacije cena. Kupci hartija od vrednosti koje izdaje Ministarstvo finansija SAD, koje se u finansijskim krugovima smatraju investicijom bez rizika, želeće stopu povraćaja tokom trajanja ulaganja, kako bi im nadoknadila gubitak kupovne moći dolara. Za sada, oni je prihvataju kao nešto manje od dva procenta godišnje, kako navode državni statističari, ali će to sigurno biti dovedeno u pitanje kada Fed poveća svoje štampanje novca.

Za sada, ekspanzija ponude novca je najviše uticala na povećanje cena finansijskih sredstava. Ovaj inflatorni balon sada veoma propušta. Kada počnu da se povećavaju sumnje u realnu vrednost za sve obveznice, u odnosu na realnu procenu inflacije cena, sva finansijska sredstva koja se pozivaju na obveznice koje izdaje Ministarstvo finansija SAD kao merilo bez rizika će doživeti dalju deflaciju. Usled toga, investitori naviknuti da manje ili više kontinuirano povećavaju cene finansijskih sredstava će se suočiti sa značajnim gubicima. Peni je sada u padu, tako da investiranje u njih radi očuvanja bogatstva nije sigurno, a politika centralne banke da se novac devalvira radi podrške finansijskim tržištima će naposletku doživeti neuspeh.

Drugi događaj je da je Vlada SAD za vreme pandemije korona virusa donela predlog zakona o reflaciji, po kome će svakom punoletnom licu koje ispunjava uslove biti dato 1200$, odnosno 500$ za svako dete. Ovaj novac može da se potroši samo na osnovne potrebe kao što je hrana, zbog toga što je većina trgovaca na malo zatvorena. U međuvremenu, pandemija virusa je negativno uticala na proizvodnju i distribuciju hrane. Iz ove dve kombinacije, ograničenja snabdevanja hranom i jednokratne isplate dodatnog novca za svakoga, može da proizađe samo jedan rezultat: cene hrane će značajno porasti. Sledeći primer Dioklecijanovog edikta, možemo da očekujemo da političari tada nametnu kontrole cena, u pokušaju da smanje protivljenje javnosti, što će neizbežno dodatno smanjiti snabdevanje hranom.

Nije važno šta govori indeks potrošačkih cena; hrana je njegov mali deo i, zvanično, IPC može čak da padne. Međutim, rastući izgledi javnog nezadovoljstva cenama hrane će uskoro raširiti poruku da dolarom ne može da se kupi onoliko koliko je moglo sasvim nedavno. Odatle je mali korak do konačnog odbijanja dekretnog dolara kao sredstva razmene od strane američke javnosti. Tada ćemo saznati temeljnu istinu na teži način: novac se zasniva na svom kredibilitetu kod ljudi koji su njegovi korisnici. A kada taj kredibilitet jednom upropasti, sa njim je propala i valuta.

Vreme potrebno za njegovo uništenje je ilustrovano sličnim događajima u prošlosti. Moramo da pravimo razliku između dugog, sporog slabljenja vrednosti kao što je ono od propasti londonskih rezervi zlata sa kraja 1960-ih, posle čega je predsednik Nikson u avgustu 1971. godine okončao postojanje ostatka smokvinog lista konvertibilnosti zlata.

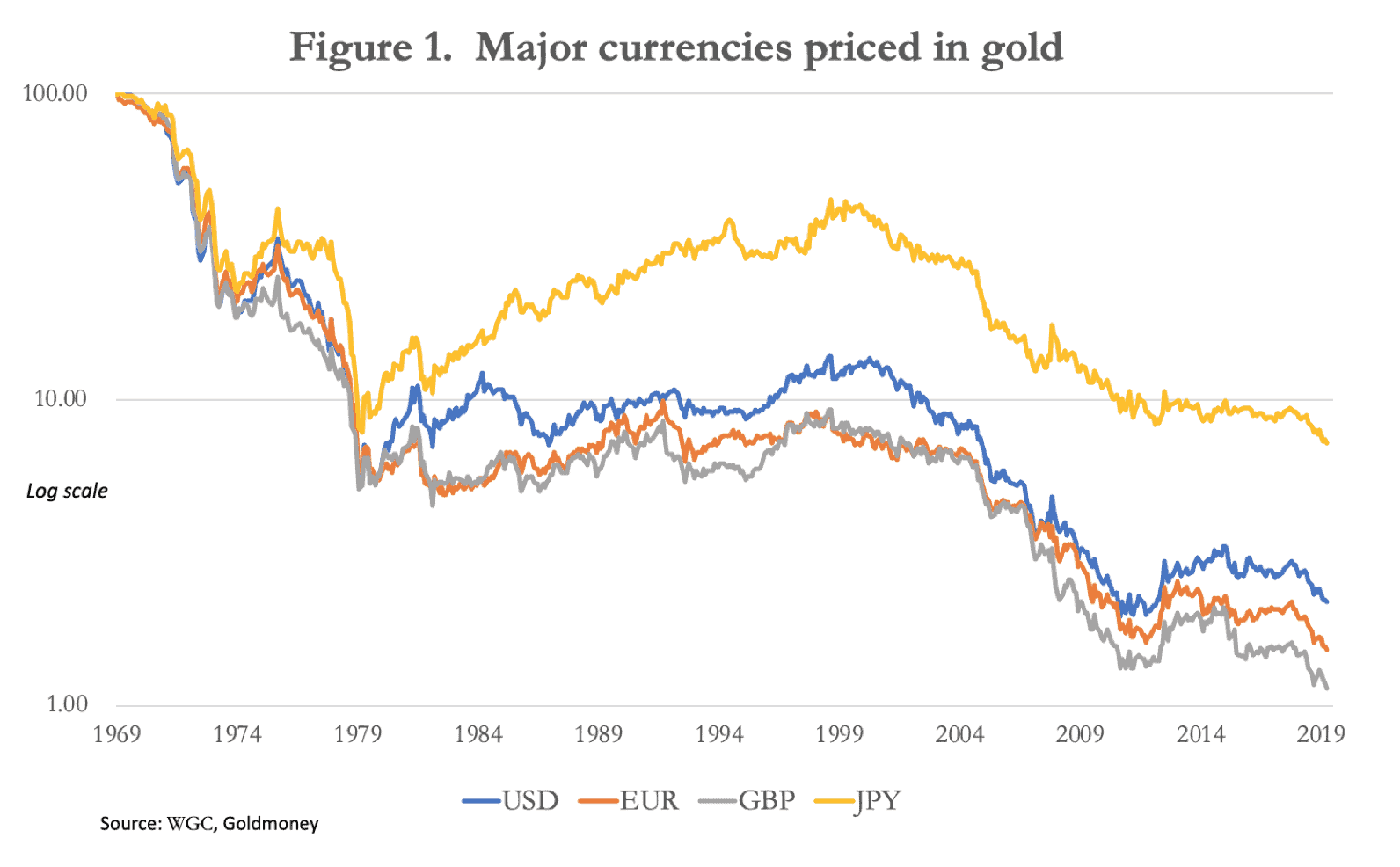

Ovo je prva od dve faze, kako je ilustrovano na Slici 1.

Od 1969. godine, u odnosu na zlato je jen izgubio 92,8% svoje kupovne moći, dolar 97,8%, evro (i njegove prethodne elemente) 98,5% i sterling 98,9%. I ovi padovi su jedva primećeni! Kao merilo stabilnog novca, zlato je namerno stavljeno u stranu u korist dolara, kao podloge za druge dekretne valute. Kada Britanci misle da je došlo do pada funte, kažu da je to u odnosu na dolar, nesvesni činjenice da je sam dolar izgubio sve sem 2,2% svoje kupovne moći iz 1969. godine.

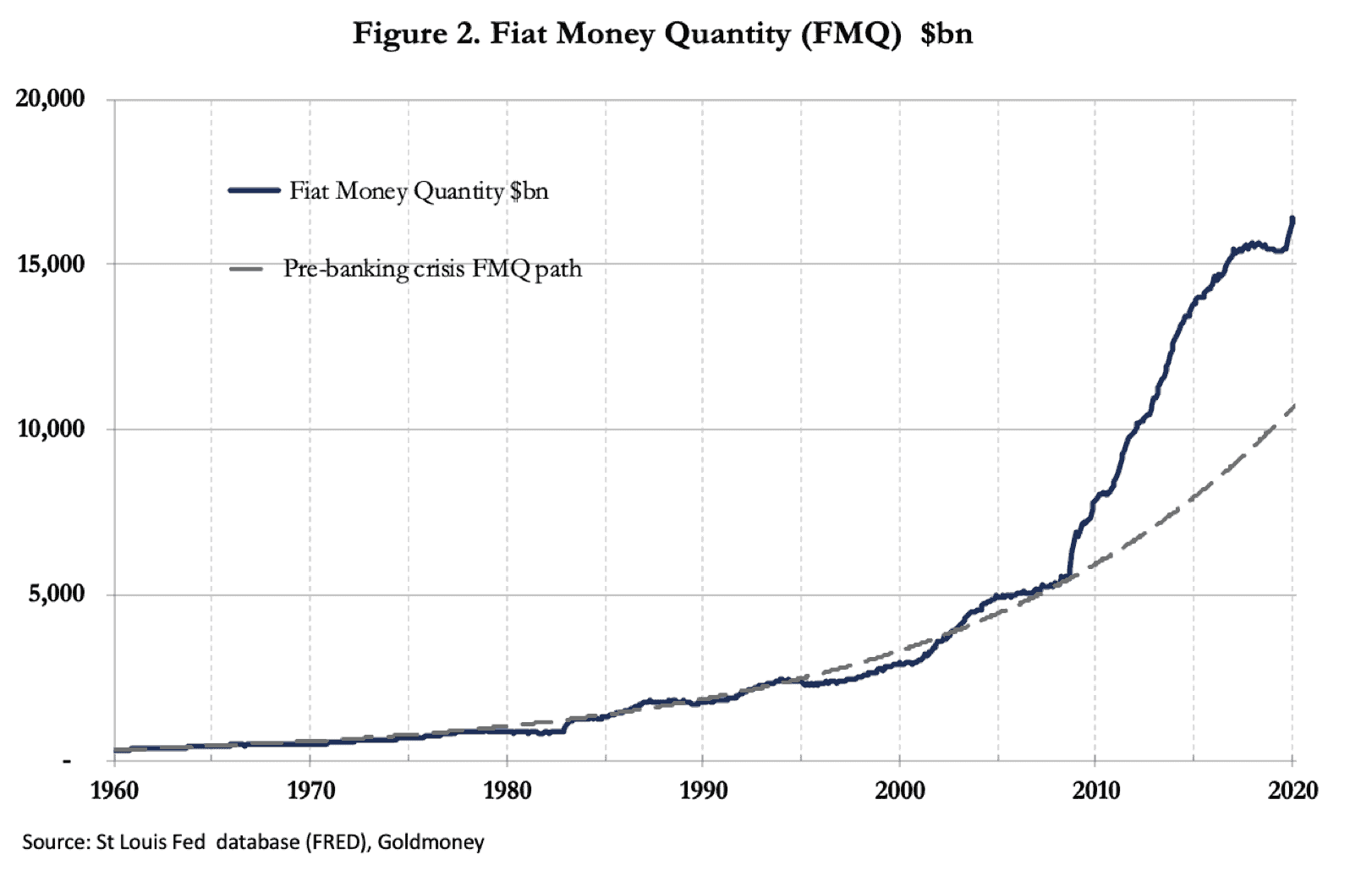

Razlog iza opadanja dolara je masivna ekspanzija količine dolara u odnosu na zlato, prikazane na Slici 2.

Količina dekretnog novca je ukupan broj dolara, kako u javnom vlasništvu, tako i u rezervama banaka na njihovim računima kod Fed-a. Zbog toga što su ove cifre dostupne samo šest nedelja unazad, one još uvek ne reflektuju najskoriju ekspanziju novca. Međutim, već je kretala prema zoni rekorda na početku februara 2020. godine, a mera monetarne nestabilnosti se dalje ilustruje njenim napuštanjem relativno stabilnog kursa ekspanzije do Leman (Lehman) krize, kako je prikazano na produženoj isprekidanoj liniji.

Ekspanzija FMQ od 1969. godine je umnožena 32,5 puta, što daje aritmetičko slabljenje kupovne moći od 97%, što se poredi sa padom u pogledu cene zlata od 97,8%. Stoga možemo da kažemo da je tokom pedeset jedne godine promena cene zlata u dolarima prilično tačno pratila ekspanziju količine dolara, kako je predstavljena količinom dekretnog novca.

Empirijsko iskustvo nam govori da postoji druga faza, kada dolazi do kolapsa opšteg aritmetičkog odnosa između količine novca u opticaju i njegove kupovne moći. Kada javnost primeti šta se dešava sa dekretnim novcem, masovna psihologija odbijanja preuzima upravljanje odnosom između valute i njene upotrebne vrednosti. U Francuskoj su teritorijalni mandati izdati u februaru 1796. godine radi zamene valute asignata koja je propadala bili bezvredni do sledećeg februara. Godine 1923. je nemačkoj papirnoj marki, koja je gubila kupovnu moć od kraja Velikog rata, do konačnog kolapsa trebalo oko sedam meseci, od maja do novembra. Došlo je do bekstva u robu i realne vrednosti, koje je obeležilo kraj monetarne inflacije potpunim slomom monetarnog sistema.

Za poređenje sa savremenim monetarnim sistemom, koji povezuje sudbinu vrednosti finansijskog sredstva i sudbinu valute, ništa nije adekvatnije od propasti Misisipi mehura Džona Loa (John Law), kada je stekao kontrolu nad francuskom valutom i štampao je radi podrške akcijama svog poduhvata. Loova politika inflacionizma je bila neobično slična onoj Džona Majnarda Kejnza (John Maynard Keynes)¸ koja je u suštini današnje monetarne politike. A danas “neokejnzijanci” bestidno devalviraju valutu radi podrške finansijskim sredstvima, upravo kao što je Lo radio. Loova shema je počela da pokazuje znake propadanja početkom 1720. godine, a do sledećeg septembra nisu propale samo akcije poduhvata u Misisipiju, već su i njegove livre bez podloge isto tako bile bezvredne.

Ukoliko danas ponovimo iskustvo Džona Loa, dolar i sve valute koje se kreću zajedno sa njim će ubrzo postati bezvredne, verovatno do kraja godine. Videli so da konačno ubrzanje monetarne inflacije počinje posle pedesetogodišnjeg perioda devalvacije koju javnost jedva da je primetila. Dekretne valute koje izdaje država sada kreću u tu drugu fazu, kada će izgubiti svu kupovnu moć.

Zamena državnog dekretnog novca sa zlatom i srebrom

Sada, kada možemo da predvidimo konačnu propast savremenih dekretnih valuta, moramo da razmotrimo njihovu zamenu i kako do nje doći. Mnogi analitičari koji shvataju problem govore o monetarnom vraćanju na početak, bez razumevanja da je problem gubitak poverenja u državne valute, koji ne može da se reši izdavanjem varijacija na temu dekretnog novca. Niti rešenje može da se pronađe u izdavanju državnih kriptovaluta. Istina je da su dani finansiranja državne potrošnje i ekonomskih ciljeva putem monetarne ekspanzije približavaju svom kraju.

Nekoliko država je u poziciji da svoje valute podrži zlatom, slobodno konvertibilnim prema izboru korisnika, po fiksnoj stopi. Među njima je Rusija, koja je tokom poslednjih godina akumulirala zlato i damping dolare. Kina, gde postoji ubedljiv dokaz da je država akumulirala značajne nedeklarisane poluge, i sada kada je, prema proceni, u privatnom vlasništvu 17.000 tona, isto tako može da usvoji zlatni standard, zajedno sa još nekoliko azijskih zemalja. Međutim, zlatni standard zahteva i uklanjanje deficita državne potrošnje, što Rusija, Kina, i nekoliko azijskih zemalja mogu da postignu. Dodatno, bankarski sistem, pri čemu ukupan bankarski kredit može da se proširi kreiranjem kredita, isto tako mora da se reformiše. U suprotnom će biti moguće da bilo ko povuče kredit bez podloge kako bi ga zamenio za zlato. Slično tome, morale bi da se primene zaštitne mere u cilju sprečavanja korišćenja ekspanzije stranih bankarskih kredita u devizama kako bi se stekle zamene za zlato.

Zapadnim državama će biti daleko teže da se prilagode zlatnom standardu, s obzirom na to da imaju obaveze u pogledu socijalnih davanja koje zahtevaju kontinuiranu devalvaciju valute kako bi za njih plaćale. Pored toga, u Sjedinjenim Državama je bankarski kartel izuzetno moćan, i sve dok postoji sistem dekretnog novca će oni teško odustati od njihovog navodnog prava da stvaraju novac od vazduha u formi kredita, posebno kada proces postane profitabilniji sa ubrzanjem pada dolara. Valuta će stoga propasti pre nego što radikalna reforma postane prihvatljiva finansijskom establišmentu SAD i svima onima koji ga slede. U ovom kontekstu, ulaganje u zlato postaje ključno za pojedince koji traže sigurnost i očuvanje vrednosti u nestabilnom monetarnom sistemu. Dok razmatramo zamenu dekretnih valuta zlatom i srebrom, važno je razumeti da ulaganje u zlato ne predstavlja samo alternativu nestabilnim valutama, već i dugoročnu strategiju za očuvanje ličnog bogatstva.

Za fizička lica, sigurnije je pretpostaviti da je lično posedovanje fizičkih poluga i novčića u zlatu i srebru najbolje za zaštitu bogatstva i buduću potrošnju. Pogrešno je misliti da su ova dva novčana sredstva tokom milenijuma samo investiciona alternativa: oni su novac koji može da deluje kao čuvanje vašeg bogatstva. A kada bude moglo da se predvidi vraćanje nekakve ekonomske i političke stabilnosti, mogu da se stiču trajna sredstva, kao što su nepokretnosti, i proizvodna sredstva. Na taj način, zlato i srebro će se vratiti u promet.

Propast derivata

Tržišta derivata, posebno Komeks fjučersi i londonsko tržište poluga, proširila su se tako da su obuhvatila najveći deo potražnje za polugama. Uzete zajedno, poslednje zabeležene cifre nam govore da su zlatni derivati na ova dva tržišta imaju hipotetičku vrednost od 600 milijardi $, dok zbir godišnje proizvodnje ruda i recikliranog otpada u isto vreme vredi približno 20 milijardi $, što je odnos 30:1.

Kao što se navodi u ovom članku, ubrzanje monetarne inflacije dovodi do kolapsa i finansijskih tržišta i dekretnih valuta. Ono što vam niko ne govori je da će vanberzanska tržišta derivata, koja prema Banci za međunarodna poravnanja vrede 640 biliona $, takođe nestati u kolapsu dekretne valute. Stoga, pod pretpostavkom da nema promene u ukupnom nivou potražnje za zlatom, tridesetostruki iznos nivoa fizičke potražnje za derivatima na kraju juna prošle godine ili nestaje ili će se usmeriti na nadzemne zalihe zlata.

U ovom kontekstu treba da tumačimo ono što se dešava na finansijskim tržištima. Opterećenja u vreme ugovaranja bankarskog kredita su jaka. Ukoliko im to već nije rečeno, trgovci u bankama koje se bave trgovinom zlatnim polugama će od svojih finansijskih kontrolora dobiti instrukcije da smanje svoje pozicije, zbog neumoljivog povlačenja ugovaranja bankarskog kredita u okviru širih delatnosti banke u vezi sa davanjem kredita i depozitom.

Jedini putevi za sticanje izloženosti zlata i srebra će biti sve više ograničeni na same poluge. Mesta prodaje na malo je već zatvorio virus, a online prodavci na malo imaju malo zaliha ili ih nemaju uopšte. Zlato i srebro mogu da se stiču posredstvom kompanija kao što je Goldmoney, tako da lično bogatstvo i dalje može da se čuva u sigurnim, obezbeđenim sefovima. Fondovi kojima se trguje na berzi koji imaju fizičku podlogu su i dalje dostupni, ali sa sve više izvesnom propašću derivata, i verovatno je da će za fondove kojima se trguje na berzi (ETF) i koji ih koriste nastati problemi, ETF-ovi podržani fizičkim zlatom su isto tako izloženi nepredviđenim problemima.

Prekid na Komeksu verovatno označava početak kraja derivata dragocenog metala. Već sada, banke koje trguju polugama su smanjile svoju izloženost na Komesksu za ekvivalent 938 tona do 1.541 tone. Međutim, sa značajno ograničenim snabdevanjem iz rudnika i od refinera koji su zatvoreni u vreme kada vlade obećavaju neograničenu monetarnu inflaciju, teško je videti povoljne uslove za prestanak rada na Komeksu koji se vrši postepeno i na uređen način.

Zaključak

Događaji tokom poslednjih nekoliko nedelja su upozorili širu javnost na destrukciju vrednosti na finansijskih tržištima. Nepisani sporazum između investitora i glavnih centralnih banaka, po kome će finansijska tržišta uvek imati podršku, sada se okončava. Sve više, jedini kupci državnih obveznica na sadašnjim nivoima su centralne banke, putem naduvavanja svojih valuta.

U međuvremenu, problemi likvidnosti u teško pogođenim ekonomijama se uvećavaju. I to nije samo koronavirus; gotovo pet meseci pre nego što je virus pogodio zapadna finansijska tržišta, Fed je dao injekciju likvidnosti bankarskom sistemu SAD u rekordnim iznosima, posredstvom repo tržišta.

Gledajući na istorijska poređenja našeg sadašnjeg skupa okolnosti, nalazimo da Misisipi mehur iz 1720. godine u Francuskoj objektivno izgleda kao obrazac za sadašnju situaciju. Džon Lo, koji je osmislio tu šemu, stekao je kontrolu nad francuskim novcem, što je zatim iskoristio za kupovinu akcija u svom poduhvatu u Misisipiju. Današnje centralne banke slede sličan put, s tim da to rade na globalnom nivou. ‚

Loova shema je doživela i njegovu valutu bez podloge i potpuni kolaps akcija u njegovom poduhvatu u Misisipiju, za samo devet meseci. Ukoliko danas ponovimo njegovo iskustvo, ne samo da će finansijska tržišta doživeti kolaps, već će valute u kojima se hipotetički mere biti bezvredna do kraja godine.

Znaci propasti na nekim tržištima, kao što je tržište derivata za dragocene metale, mogu da se uzmu kao dokaz da je u toku šira finansijska dislokacija. U ovom svetlu je tako značajno razumevanje uloge fizičkog zlata i srebra. Oni su jedini solidan novac, sigurno utočište za obične ljude, budući da ih vlade nisu pokvarile. I, s obzirom na to da njihove cene rastu neograničeno, u potpunosti će odražavati kraj sadašnjeg režima dekretnog novca.

Priča o Pasiju je ispričana u delu Hezusa Huerte de Sota (Jesus Huerta de Soto) “Novac, kredit i ekonomski ciklusi”, poglavlje 2.1. De Soto priča i o primerima bankarske prakse i neuspesima u ptolemejskom Egiptu i Rimu. Za dalje objašnjenje verovatne razmere monetarne inflacije, pročitati više ovde.

Videti Chapwood i shadowstats. Na kraju juna 2019. godine, kada je cena zlata bila 1387 $. Podaci iz Banke za međunarodna poravnanja, Komeksa i WGC. U sporazumu o ponovnom otkupu (repo), banka zamenjuje sredstvo obezbeđenja visokog kvaliteta za novac za definisani period, nakon čega se zamena vrši ponovo. To je mehanizam davanja kratkoročne likvidnosti banci.

Stavovi i mišljenja izraženi u ovom članku su stavovi autora (jednog ili više njih) i ne održavaju stavove i mišljenja kompanije Goldmoney, osim ukoliko je to izričito navedeno. Članak je namenjen jedino u opšte informativne svrhe i ne predstavlja pružanje pravnog, finansijskog, poreskog, investicionog ili računovodstvenog saveta vama, od strane kompanije Goldmoney ili autora (jednog ili više njih). Ne treba da postupate po bilo kojim informacijama sadržanim u članku, niti da se na njih oslanjate, bez prethodnog traženja nezavisnog stručnog saveta. Vođeno je računa da se obezbedi da informacije u članku budu pouzdane; međutim, Goldmoney ne izjavljuje da su tačne, potpune, ažurirane i/ili da ih treba uzeti kao indikaciju budućih rezultata, i na njih se ne treba oslanjati kao na takve. Kompanija Goldmoney neće odgovarati za bilo koji zahtev, gubitak, štetu, ili neprijatnost prouzrokovanu bilo kojom informacijom ili mišljenjem sadržanim u ovom članku, i svaka radnja preduzeta kao rezultat mišljenjâ i informacija sadržanih u ovom članku je na vaš sopstveni rizik.