ZAŠTO SE ZLATO SMATRA STRATEŠKOM IMOVINOM?

Zlato igra ključnu ulogu kao strateška dugoročna investicija i jedna od glavnih komponenata diversifikovanog portfolija. Ulagači su prepoznali vrednost zlata kroz vreme održavajući dugoročna izdvajanja sredstava za ovaj dragoceni metal i koristeći pogodnosti njegovog statusa sigurne luke u periodima ekonomske neizvesnosti.

Zlato je visokolikvidno sredstvo koje ne predstavlja ničiju obavezu, ne nosi kreditni rizik i retko je, pa stoga, kao što se u prošlosti pokazalo, njegova vrednost s vremenom ne opada. Pored toga, predmet je raznih oblika tražnje: kao investicija, rezervna aktiva, nakit i tehnološka komponenta. Zahvaljujući ovim atributima, zlato ojačava portfolio na tri načina:

- Donosi dugoročne izvore prinose

- Poboljšava efikasnost diversifikacije

- Obezbeđuje likvidnost tržišta

Ove tri osobine zajedno čine zlato očiglednom dopunom za akcije i obveznice i dobrodošlim dodatkom širokom portfoliju.

Osim toga, značajne su i implikacije sve veće integracije ekoloških, društvenih i upravljačkih (ESG) ciljeva u investicione strategije, a smatramo da zlato može igrati značajnu ulogu u ostvarenju tih ciljeva. Zlato treba prepoznati kao sredstvo koje se dobija na odgovoran način iz lanca nabavke koji se pridržava visokih standarda ESG. Ono, pored toga, može igrati i ulogu u smanjenju izloženosti ulagača rizicima povezanim sa klimatskim promenama.

GLAVNI ATRIBUTI ZLATA

DUGOTRAJAN IZVOR PRINOSA

Ulagači su oduvek smatrali zlato imovinom koja u periodima neizvesnosti ima mnoge pogodnosti. Ali zlato, kako se u prošlosti pokazalo, ostvaruje dugoročne pozitivne prinose i u dobrim i u lošim vremenima. Činjenica da je ono predmet različitih oblika tražnje daje mu posebnu rezilijentnost i potencijal da donese solidan prinos u najrazličitijim tržišnim uslovima (Slika 1). Zlato se, s jedne strane, često koristi kao investicija čija je uloga da zaštiti i uveća imovinu ulagača na duži rok, ali je, s druge strane, ujedno i roba široke potrošnje u formi nakita i svojih primena u tehnologiji. Tokom perioda ekonomske neizvesnosti, do rasta cene zlata dovodi tražnja za kontracikličnim ulaganjima. U periodima ekonomske ekspanzije, na prinose od zlata pozitivno utiče prociklična tražnja od strane kupaca. Kombinacija ovih faktora zlatu omogućava ulogu čuvara stabilnosti u širokom spektru ekonomskih okruženja.

SLIKA 1:IZVORI TRAŽNJE ZA ZLATOM

Prosečna godišnja neto tražnja = 3.140 tona (oko 181 milijarda američkih dolara)

Nakit

Tehnologija

EKONOMSKA

EKSPANZIJA

Investicija

EKONOMSKA

NEIZVESNOST

Centralne banke

OBA EKONOMSKA

OKRUŽENJA

* Na osnovu procena prosečne godišnje neto tražnje u periodu od 10 godina koji se završio 2022. Obuhvata: nakit i tehnološke primene (bez reklasifikovanih stavki), pored zlatnih poluga i zlatnika, fondova čijim se udelima trguje na berzi (ETF) i tražnje od strane centralnih banaka, koji su se u prošlosti evidentirali u neto iznosu. Ne obuhvata tražnju na vanberzanskom tržištu zbog ograničene dostupnosti podataka.

Kada pogledamo više od pola veka unazad, cena zlata u američkim dolarima neprekidno raste skoro 8% godišnje od napuštanja zlatnog standarda u SAD 1971. godine. Tokom čitavog tog perioda, dugoročni prinos zlata sličan je prinosu od akcija i viši od prinosa obveznica. Zlato je, pored toga, ostvarivalo bolje prinose i od mnogih drugih klasa imovine tokom prethodnih 3, 5, 10, odnosno 20 godina (Dijagram 1).

DIJAGRAM 1:ZLATO JE TOKOM PRETHODNIH 3, 5, 10, ODNOSNO 20 GODINA OSTVARIVALO DOBRE REZULTATE UPRKOS VISOKIM PRINOSIMA RIZIČNE IMOVINE

Godišnja stopa prinosa tokom prethodnih 3, 5, 10, odnosno 20 godina

*Prinosi u periodu od 31. decembra 2002. do 31. decembra 2022. godine

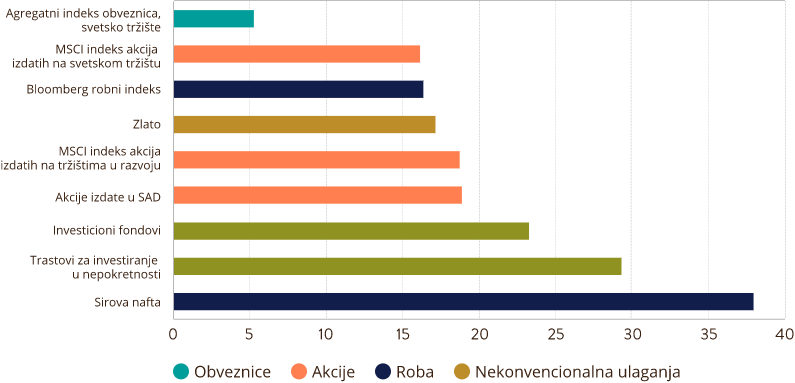

Osim toga, raznovrsnost izvora tražnje za zlatom doprinosi tome da oscilacije njegovih cena budu manje nego što je to slučaj sa nekim drugim kapitalnim indeksima, robom ili nekonvencionalnim ulaganjima (Dijagram 2).

DIJAGRAM 2:ZLATO, ZBOG RASPOLOŽIVIH KOLIČINA, LIKVIDNOSTI I RAZLIČITIH IZVORA TRAŽNJE, KARAKTERIŠE MANJA OSCILACIJA CENA NEGO ŠTO JE SLUČAJ KOD MNOGIH KAPITALNIH INDEKSA, NEKONVENCIONALNIH ULAGANJA I ROBE

Prosečne dnevne oscilacije cena nekoliko značajnih klasa imovine od 2002. godine*

*Godišnje oscilacije cena obračunate su na osnovu dnevnih prinosa izraženih u dolarima u periodu od 31. decembra 2002. do 31. decembra 2022. godine. Primenjeni indeksi: Bloomberg-ov agregatni indeks obveznica izdatih na svetskom tržištu, dnevni bruto MSCI indeks akcija izdatih na svetskom tržištu, dnevni bruto MSCI indeks akcija izdatih na tržištima u razvoju, MSCI indeks akcija izdatih u SAD, popodnevna cena zlata određena od LBMA, Bloomberg-ov robni indeks, Bloomberg-ov indeks sirove nafte zapadnog Teksasa (WTI), S&P indeks društava za upravljanje investicionim fondovima listiranih na berzi, dolarski indeks trastova za investiranje u nepokretnosti udruženja Nareit koji objavljuje FTSE.

Sredstvo u borbi protiv inflacije i deflacije

Zlato se odavno smatra sredstvom zaštite od inflacije, a to potvrđuju i raspoloživi podaci: cene zlata od 1971. godine i u SAD i u svetu rastu brže od indeksa potrošačkih cena (IPC). Zlato štiti ulagače i od visoke inflacije.

U godinama kada je stopa inflacije bila između 2% i 5%, cena zlata rasla je u proseku 8% godišnje. Kod još viših stopa inflacije značajno viša bila je i stopa rasta cena zlata (Dijagram 3). Zlato je, dakle, na duži rok, ne samo čuvalo, već i uvećavalo vrednost kapitala.

Prema našim istraživanjima, zlato se dobro pokazuje i u periodima deflacije. Takve periode karakterišu niske kamatne stope, smanjena potrošnja i ulaganja i finansijski stres, što sve doprinosi rastu tražnje za zlatom.

DIJAGRAM 3:CENE ZLATA SU U PROŠLOSTI U PERIODIMA VISOKE INFLACIJE RASLE

Nominalni i stvarni prinos na zlato izražen u dolarima u odnosu na godišnju inflaciju*

Čuvar vrednosti

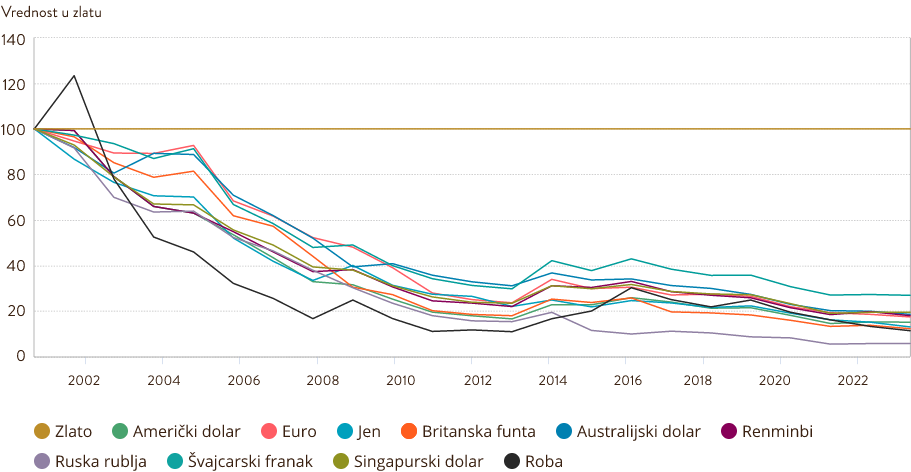

Velike valute su u prošlosti bile vezane za cenu zlata. To se promenilo sa ukidanjem zlatnog standarda u SAD 1971. godine i naknadnim kolapsom Brentonvudskog sistema. Od tada, uz mali broj izuzetaka, zlato kao sredstvo razmene ostvaruje znatno bolje performanse od svih velikih valuta i vrsta robe. Iako je to bilo naročito izraženo neposredno posle ukidanja zlatnog standarda, zlato veoma očigledno nastavlja da ostvaruje bolje prinose od velikih valuta i u skorijoj prošlosti (Dijagram 4). Ključni faktor kojim se objašnjavaju ove dobre performanse jeste činjenica da je proizvodnja zlata u rudnicima tokom vremena rasla sporo, po stopi od oko 1,7% godišnje tokom poslednjih 20 godina.

Nasuprot tome, fiat value mogu se štampati u neograničenim količinama kako bi se podržala monetarna politika; primeri toga bili su povećanje količine novca u opticaju posle Svetske ekonomske krize (SEK) i pandemije izazvane virusom KOVID-19. U takvim krizama, mnogi investitori se okreću zlatu da bi se zaštitili od devalvacije valuta i očuvali svoju dugoročnu kupovnu moć.

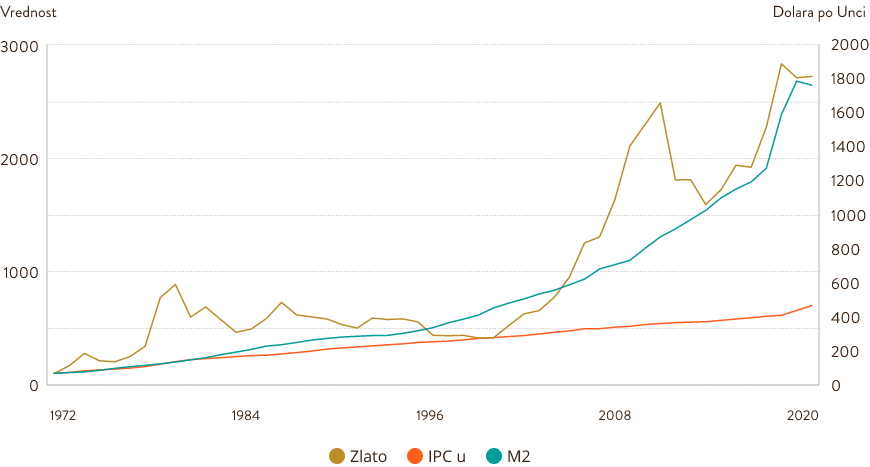

U stvari, upravo su brzi rast količine novca u opticaju u SAD i okruženje koje karakterišu niske kamatne stope stvorili optimalne uslove za rast cena zlata (Dijagram 5).

EFIKASAN OBLIK DIVERSIFIKACIJE

Nije uvek lako pronaći efikasne diversifikatore portfolija. Sa povećanom neizvesnošću i oscilacijama cena na tržištu raste i pozitivna korelacija između mnogih vrsta imovine, između ostalog i zbog toga što odluke investitora o tome u koju će klasu aktive investirati zavise od toga da li u datom trenutku veće prinose donose akcije ili obveznice. Stoga mnogi takozvani diversifikatori ne uspevaju da zaštite portfolio upravo u trenucima kada je zaštita investitorima najpotrebnija.

Zlato se od njih razlikuje po tome što njegova negativna korelacija sa akcijama i drugom rizičnom imovinom raste u situacijama brze rasprodaje imovine iz portfolija (Dijagram 6). Upravo je Svetska ekonomska kriza bila jedan takav slučaj. Vrednost akcija i druge rizične aktive naglo je opala, zajedno sa vrednošću hedž fondova, nepokretnosti i većine vrsta robe, iako su se sve ove vrste imovine pre toga smatrale diversifikatorima portfolija. Zlato je, nasuprot tome, uspelo da se održi, a njegova cena u američkim dolarima je od decembra 2007. do februara 2009. godine porasla za 21%. I tokom najskorijih naglih padova cena na tržištu akcija 2020. i 2022. godine, prinosi zlata ostali su pozitivni.

DIJAGRAM 6:NEGATIVNA KORELACIJA IZMEĐU ZLATA I AKCIJA RASTE U EKSTREMNIM SLUČAJEVIMA BRZE RASPRODAJE IMOVINE IZ PORTFOLIJA

Korelacija između vrednosti akcija izdatih u SAD i zlata, odnosno akcija izdatih u SAD i državnih obveznica SAD, u različitim okruženjima na tržištu akcija SAD od 1994. godine*

* sa 31. decembrom 2022. godine. Stope korelacije zasnovane na nedeljnim prinosima izraženim u dolarima 'akcija izdatih u SAD', prema indeksu S&P 500; 'državnih obveznica SAD', prema Bloomberg Barclays indeksu državnih obveznica SAD i 'zlata', prema popodnevnoj ceni zlata koju objavljuje LBMA, od januara 1994. godine, zbog dostupnosti podataka o državnim obveznicama SAD.

Gornja linija odgovara korelacijama u slučajevima rasta nedeljnih prinosa prema indeksu S&P 500 za više od dve standardne devijacije. Srednja linija odgovara korelacijama u slučajevima kada su nedeljni prinosi prema indeksu S&P 500 između dve standardne devijacije (ili 'σ'), dok donja linija odgovara korelacijama u slučajevima pada nedeljnih prinosa prema indeksu S&P 500 za više od dve standardne devijacije. Standardna devijacija za potrebe indeksa S&P 500 obračunava se na osnovu nedeljnih prinosa tokom čitavog posmatranog perioda.

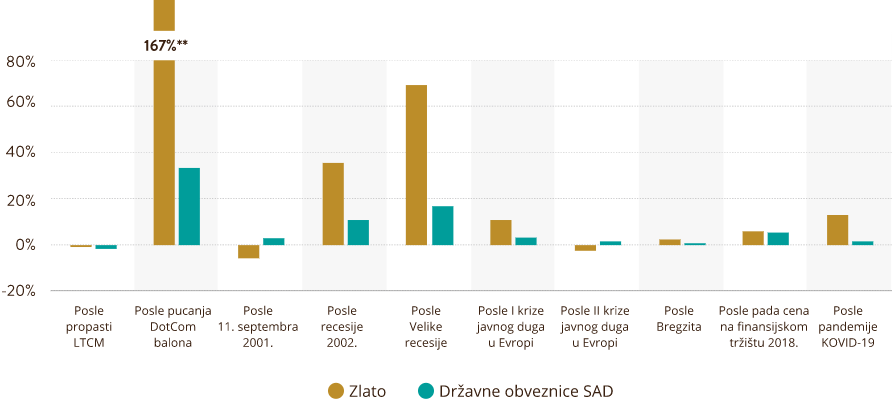

Ovakve dobre performanse nimalo ne čude. Uz mali broj izuzetaka, zlato je u trenucima sistemskog rizika uvek bilo naročito efikasno, donosilo dobre prinose i smanjivalo ukupne gubitke portfolija (Dijagram 7).

DIJAGRAM 7:CENA ZLATA OBIČNO RASTE U PERIODIMA SISTEMSKOG RIZIKA

Akcije izdate na svetskom tržištu, državne obveznice SAD i zlato u raznim kriznim periodima

Ali korelacije zlata ne rade za investitore samo u kriznim periodima. Zlato može imati pozitivnu korelaciju sa akcijama i drugom rizičnom aktivom i u periodima rasta na tržištu kapitala, što ga čini efikasnim sredstvom zaštite u svim ekonomskim okruženjima (Dijagram 8).

Ova osobina proističe iz dvostruke prirode zlata, koje je istovremeno i investicija i roba široke potrošnje. Upravo zbog toga, generalni rast prihoda poboljšava i dugoročne performanse zlata.

Naša analiza je ovo potvrdila pokazavši da zajedno sa rastom cene akcija raste i njihova korelacija sa zlatom. Ova pojava se objašnjava tzv. efektom bogatstva, koji dovodi do povećane tražnje za zlatom kako od strane potrošača, tako i od strane investitora, koji u zlatu traže zaštitu od očekivanog rasta inflacije.

DIJAGRAM 8:ZLATO OSTVARUJE DOBRE PRINOSE U PERIODIMA OPORAVKA POSLE BRZIH RASPRODAJA IMOVINE IZ PORTFOLIJA ŠIROM FINANSIJSKOG SISTEMA

ZLATO OSTVARUJE DOBRE PRINOSE U PERIODIMA OPORAVKA POSLE BRZIH RASPRODAJA IMOVINE IZ PORTFOLIJA ŠIROM FINANSIJSKOG SISTEMA

DUBOKO I LIKVIDNO TRŽIŠTE

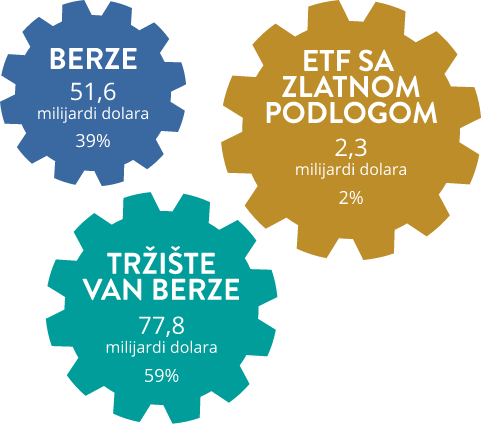

Tržište zlata je veliko, globalno i visokolikvidno. Prema našoj proceni, fizičko zlato u posedu investitora i centralnih banaka vredno je oko 4,8 biliona dolara, plus otvoreni ugovori u dodatnom iznosu od 1,0 biliona dolara u vidu izvedenih finansijskih instrumenata kojima se trguje na berzama ili na vanberzanskom tržištu.

Tržište zlata likvidnije je i od većeg broja značajnih finansijskih tržišta, kao što su evro/jen i industrijski indeks Dow Jones, dok je obim trgovanja zlatom sličan obimu trgovanja državnim obveznicama SAD ročnosti 1 - 3 godine i kratkoročnim državnim obveznicama SAD među primarnim trgovcima (Dijagram 9). Prosečni dnevni promet iz trgovine zlatom u 2022. godini je iznosio 132 milijarde dolara. u 2022. godini. U istom periodu, promet na osnovu spot ugovora i ugovora o derivatima na vanberzanskom tržištu iznosio je 78 milijardi dolara, a promet na osnovu fjučers ugovora na zlato -52 milijarde dolara dnevno na raznim svetskim berzama. ETF sa zlatnom podlogom predstavljaju dodatni izvor likvidnosti, pri čemu promet ostvaren trgovanjem u toj kategoriji iznosi u proseku 2,3 milijarde dolara dnevno (Dijagram 10).

DIJAGRAM 9:ZLATO OSTVARUJE DOBRE PRINOSE U PERIODIMA OPORAVKA POSLE BRZIH RASPRODAJA IMOVINE IZ PORTFOLIJA ŠIROM FINANSIJSKOG SISTEMA

Prosečni dnevni obim trgovine u prethodnih 5 godina izražen u dolarima*

DIJAGRAM 10:ZLATO JE LIKVIDNO NA SVIM NAJVAŽNIJIM INVESTICIONIM PLATFORMAMA

Prosečni dnevni obim trgovanja prema tački pristupa u 2022. godini*

Obim i dubina tržišta dovoljni su da ispune zahteve velikih institucionalnih investitora koji primenjuju strategiju 'kupi i drži' (buy-and-hold). U jasnom kontrastu sa velikim brojem drugih finansijskih tržišta, likvidnost zlata nikada ne presuši, čak ni u periodima finansijskog stresa. Značajno je pomenuti i da zlato omogućava investitorima da ispune finansijske obaveze u trenucima kada je manje likvidnu imovinu iz njihovog portfolija teško prodati, ili prodati po pravoj ceni.

UTICAJ NA PORTFOLIO

PROFIL RIZIKA I KORISTI

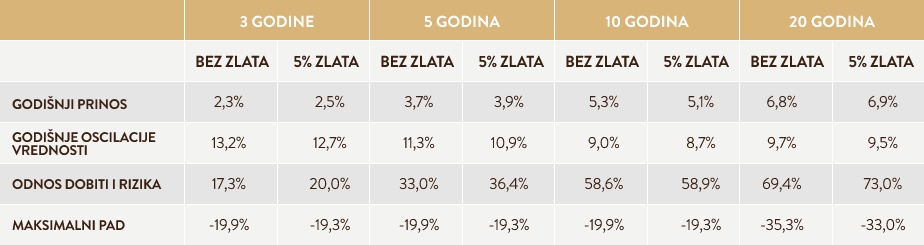

Dugoročni prinosi, likvidnost i efikasna diversifikacija doprinose ukupnim performansama portfolija. Svi ovi elementi zajedno ukazuju na to da dodavanje zlata u portfolio može značajno da poveća stopu prinosa korigovanu za rizik.

Naša analiza performansi investicija u toku prethodnih 3, 5, 10, odnosno 20 godina ističe pozitivan uticaj zlata na institucionalni portfolio (Dijagram 11).

DIJAGRAM 11:HIPOTETIČKI PORTFOLIO

Alokacija sredstava po vrsti aktive: 50% akcije, 40% ulaganja sa fiksnim prihodom, 10% nekonvencionalna ulaganja

Ona pokazuje da bi prosečan portfolio izražen u dolarima ostvario višu stopu prinosa korigovanu za rizik i zabeležio manje padove da je 2,5%, 5%, 7,5% ili 10% portfolija bilo rezervisano za zlato (Dijagram 12 i Tabela 1).

DIJAGRAM 12:DODAVANJE ZLATA U HIPOTETIČKI DOLARSKI PORTFOLIO U POSLEDNJIH 20 GODINA POVEĆALO BI STOPU PRINOSA KORIGOVANU ZA RIZIK

Prinos hipotetičkog portfolija u dolarima sa, odnosno bez zlata*

* Na osnovu prinosa izraženih u dolarima u periodu od 31. decembra 2002. do 31. decembra 2022. godine.

TABELA 1:ZLATO JE DOVELO DO POVEĆANE STOPE PRINOSA KORIGOVANE ZA RIZIK, A SMANJILO OSCILACIJE VREDNOSTI I MAKSIMALNE PADOVE PORTFOLIJA

Poređenje prosečnog hipotetičkog dolarskog portfolija i ekvivalentnog portfolija sa 5% zlata u prethodnih 3, 5, 10, odnosno 20 godina na osnovu prinosa izraženog u dolarima*

* sa 31. decembrom 2022. godine. Izvor:Bloomberg, Uprava za referentne vrednosti ICE, Svetski savet za zlato

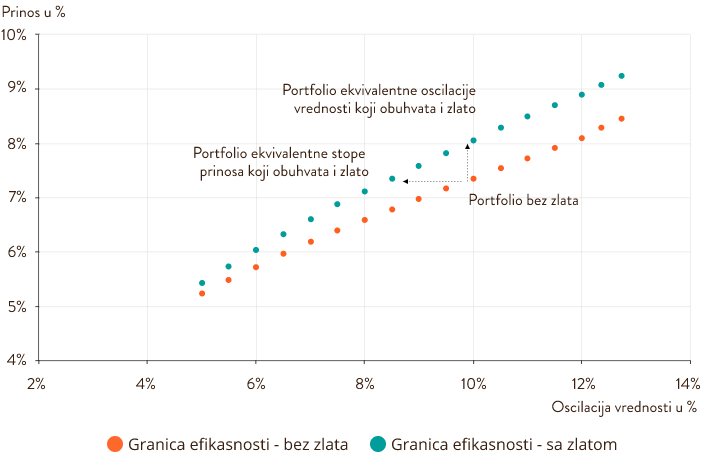

Pored tradicionalne istorijske simulacije, analiza optimizacije srednje varijansnog portfolija ukazuje na to da uvođenje zlata u portfolio može dovesti do značajnog rasta stope prinosa portfolija korigovane za rizik podizanjem granice efikasnosti. Tako na primer, portfolio koji sadrži zlato može ostvariti više prinose sa istim stepenom rizika, odnosno iste prinose sa manjim stepenom rizika (Dijagram 13).

DIJAGRAM 13: ZLATO MOŽE ZNATNO DA POVEĆA STOPU PRINOSA PORTFOLIJA KORIGOVU ZA RIZIK NA RAZLIČITIM STEPENIMA RIZIKA

* sa 31. decembrom 2022. godine

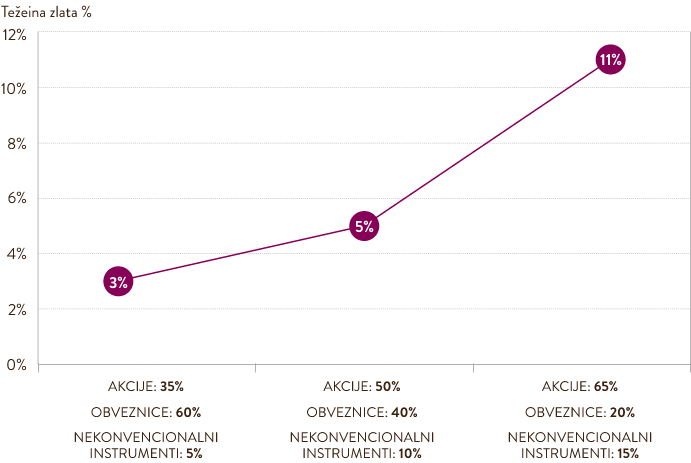

'Optimalna' količina zlata zavisiće od individualnih odluka o alokaciji sredstava po vrstama aktive u okviru portfolija. Uopšteno govoreći, analiza ukazuje na to da, što je viši rizik portfolija - bilo u smislu oscilacije vrednosti ili koncentracije imovine - to je veći procenat zlata, u predloženom rasponu, potreban da se rizik ublaži (Dijagram 14).

DIJAGRAM 14: ALOKACIJA SREDSTAVA NA ZLATO KOJA MOŽE DA DONESE MAKSIMALNU STOPU PRINOSA KORIGOVANU ZA RIZIK ZA SVAKU HIPOTETIČKU KOMBINACIJU IMOVINE U PORTFOLIJU

* sa 31. decembrom 2022. godine

PREPORUKE I DOPRINOSI ZLATA SA TAČKE GLEDIŠTA EKOLOŠKIH, DRUŠTVENIH I UPRAVLJAČKIH (ESG) STANDARDA

Iako je eksploatacija zlata po definiciji ekstraktivna delatnost, odgovorni rudnici se pridržavaju strogih propisa kako bi ublažili uticaj delatnosti na životnu sredinu i smanjili rizike. Štaviše, društveni i ekonomski doprinosi industrije zlata igraju ključnu ulogu u zajednicama i državama domaćinima u kojima ta industrija posluje. To se čini u vidu isplate zarada i poreza, pružanja podrške lokalnom ekonomskom razvoju, unapređenja infrastrukture i omogućavanja pristupa zdravstvu i školstvu, kao i na mnoge druge načine.

Najveći deo iznosa ovih rashoda ostaje u lokalnim privredama država i zajednica domaćina, kako je pokazalo merenje društvenih i ekonomskih doprinosa industrije zlata koje smo nedavno izvršili. Ova industrija je, pored toga, posvećena i unapređenju Ciljeva održivog razvoja Ujedinjenih nacija.

Zlato, nadalje, može igrati ulogu i u smanjenju izloženosti ulagača rizicima povezanim sa klimatskim promenama. Štaviše, odsustvo emisija iz nizvodnog poslovanja ima značajne implikacije, pošto držanje investicionog zlata u portfoliju može da smanji ukupan koeficijent emisije ugljen dioksida portfolija. Pozitivni izgledi za smanjenje emisija ugljen dioksida duž lanca vrednosti zlata mogu, sa svoje strane, imati pozitivan uticaj na projektovani emisioni profil, 'koeficijent porasta temperature' i usklađenost imovine iz portfolija sa ciljevima u oblasti sprečavanja klimatskih promena.

Prema našoj analizi, zlato ima potencijal da na ovom planu u raznim dugoročnim klimatskim scenarijima ostvari bolje rezultate od većine uobičajenih klasa finansijskih instrumenata, a naročito u slučaju da uticaj privrede na klimatske promene dovede do pojačane oscilacije cena na tržištu, kao i u slučaju negativnog ekonomskog uticaja prelaska na privredu nulte emisije. Pored toga, manja je verovatnoća da će rast cena ugljen dioksida negativno uticati na vrednost zlata, što investitorima pruža određenu dozu zaštite u slučaju uvođenja mera potrebnih za ubrzani prelazak na privredu nulte emisije.

POTENCIJALNI RIZICI I IZAZOVI

S obzirom na to da kod svake investicije postoje i rizici i koristi, važno je biti svestan i razumeti ne samo potencijale, već i rizike ulaganja u zlato.

Nestandardna procena vrednosti: Zlato ne podleže direktno ni jednoj od uobičajenih metodologija koje se primenjuju kod procene vrednosti akcija i obveznica. Bez kupona i dividendi, tipični modeli procene vrednosti zasnovani na diskontovanim tokovima gotovine, očekivanoj zaradi ili odnosu knjigovodstvene prema tržišnoj vrednosti teško će omogućiti odgovarajuću procenu stvarne vrednosti zlata. Svetski savet za zlato je ovu okolnost iskoristio kao priliku za razvoj okvira za bolje razumevanje procene vrednosti zlata.

Naš okvir za procenu vrednosti zlata investitorima omogućava da razumeju pokretače tražnje i ponude zlata i da procene njihov uticaj na kretanje cena u uslovima tržišne ravnoteže.

Nema tokova gotovine: Osobina zlata koju investitori doživljavaju i često navode kao nedostatak jeste činjenica da ono ne obezbeđuje redovne prihode za razliku od drugih vrsta imovine u portfoliju, kao što su obveznice, nepokretnosti, pa čak i akcije, koje donose prihode od kupona, dividendi, odnosno zakupnine. To znači da cena zlata mora da raste da bi investitor od njega ostvario koristi. Ali danas, kada i druge vrste defanzivne aktive, kao što su državne obveznice, donose nisku stopu prinosa do dospeća u odnosu na prethodne periode, nulti prinos zlata nije tako veliki nedostatak.

Oscilacije cena: Zlato je odličan diversifikator portfolija jer je njegovo ponašanje toliko drugačije od ponašanje akcija i obveznica, a ne zato što ima nisku stopu oscilacije cena. Pa tako, iako je zlato vrsta aktive čije cene pokazuju nižu stopu oscilacije nego što je slučaj sa nekim drugim kapitalnim indeksima, vrstama robe ili nekonvencionalnim finansijskim instrumentima, ipak je u nekim godinama (2010) ovaj dragoceni metal ostvario rast cena od gotovo 30%, dok je drugim (2013) beležio pad od skoro 30%. Ipak, kada se sve svede, zlato ima asimetričnu korelaciju sa akcijama; drugim rečima, ima mnogo bolje performanse kada cene akcija padnu, nego što su mu performanse loše kada cene akcije porastu.

ZAKLJUČAK

Percepcija zlata se značajno menjala tokom poslednje dve decenije, pokazujući sve veći rast bogatstva na Istoku i sve bolje razumevanje uloge zlata u institucionalnom investicionom portfoliju u čitavom svetu.

Jedinstveni atributi zlata kao retkog, visokolikvidnog oblika aktive koji ne pokazuje korelaciju sa ostalim finansijskim instrumentima u portfoliju omogućavaju mu da na duži rok deluje kao diversifikator portfolija. Dvostruki položaj zlata kao investicije i luksuzne robe omogućio je ovom dragocenom metalu da ostvaruje godišnje prinose od gotovo 8% od 1971. godine, što je slično prinosu od akcija, a više od prinosa obveznica i robe.

Tradicionalna uloga zlata kao oblika aktive koji predstavlja sigurnu luku u burnim vremenima upućuje na to da se njegova prava vrednost pokazuje upravo u vremenima visokog rizika. Njegova dvostruka uloga investicije i robe široke potrošnje omogućava mu da ostvaruje pozitivne prinose i u dobrim vremenima. Ta dinamika će se po svoj prilici nastaviti, usled stalne političke i ekonomske neizvesnosti te ekonomskih bojazni u vezi sa tržištima akcija i obveznica.